Para comprar una vivienda en España debemos tener presentes varios indicadores. Uno de ellos es conocer qué porcentaje de tu salario necesitas para pagar la hipoteca.

Este porcentaje es lo que se conoce como tasa de esfuerzo, y es uno de los mejores termómetros para medir la accesibilidad real a la vivienda.

En los últimos años, tras el encarecimiento del precio de la vivienda, muchos hogares han visto aumentar su esfuerzo financiero, es decir el porcentaje del salario que destinan a la cuota de hipoteca. Sin embargo, según los últimos datos del Banco de España en 2025, la tasa media de esfuerzo se sitúa en torno al 34% del ingreso bruto, una cifra que, aunque elevada, se considera normal y estable.

El aumento del precio de la vivienda no se detiene en España y en 2025 ha subido el triple que en la zona euro, sobre todo por la alta demanda, la bajada de los tipos del BCE y la falta de oferta, sobre todo de obra nueva.

Qué es exactamente la tasa de esfuerzo

Básicamente, la tasa de esfuerzo hipotecario mide qué porcentaje del ingreso de un hogar se destina al pago de la hipoteca.

La fórmula más habitual es sencilla:

Tasa de esfuerzo (%) = (Cuota anual de la hipoteca / Ingreso bruto anual del hogar) × 100

Por ejemplo, si una familia gana 45.000 € al año y paga 15.000 € en cuotas hipotecarias, su tasa de esfuerzo es del 33 %.

Asequibilidad: el otro indicador clave

La asequibilidad amplía el concepto anterior. No solo considera la cuota de la hipoteca, sino también el precio de compra en relación con los ingresos.

Un indicador frecuente es el número de años de salario bruto necesarios para comprar una vivienda media.

Según el Banco de España, en 2025 los hogares españoles necesitan alrededor de 7 años de renta bruta anual para adquirir una vivienda media, cifra similar a la de 2024. En 2012 ese número llegó a situarse cerca de 9, y en 2017 bajó a unos 6, reflejando una mejora de la accesibilidad durante la década pasada.

Qué significa que la tasa de esfuerzo esté en 34 %

Ese 34 % indica que la familia media española destina algo más de un tercio de sus ingresos brutos a pagar la hipoteca.

Es un porcentaje ligeramente superior al nivel óptimo, pero no alarmante. En términos históricos:

Entre 2015 y 2019 la tasa media osciló entre el 30 % y el 32 %.

En 2022 y 2023 subió hasta el 36–39 % por la fuerte subida del Euríbor.

En 2025 se ha moderado de nuevo hasta el 34 %, gracias a la estabilización de los tipos y al ajuste de algunas hipotecas variables.

En palabras del Banco de España, el mercado ha entrado en una fase de normalización, donde el esfuerzo sigue siendo exigente pero sostenible para la mayoría de los hogares.

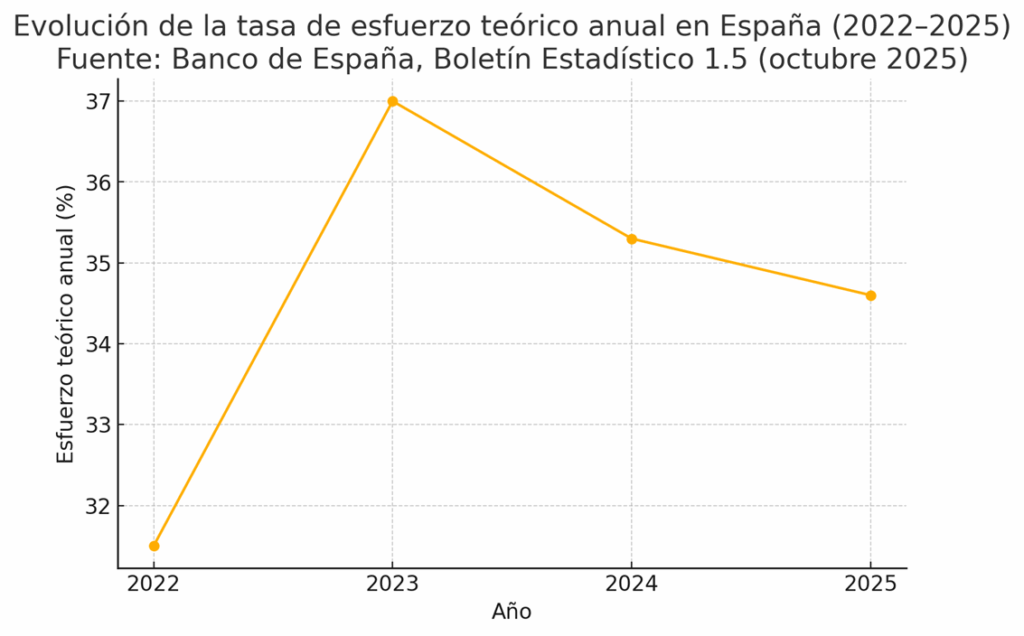

Variación de la tasa de esfuerzo en España

Entre 2022 y 2025, el esfuerzo teórico aumentó +3,1 puntos porcentuales, pero tras el pico de 2023, se ha estabilizado en torno al 34–35 %, un nivel que el Banco de España considera normal o sostenible.

| Año | Esfuerzo (%) | Variación interanual | |

| 2022 | 31,5 % | — | |

| 2023 | 37,0 % | ▲ +5,5 p.p. | |

| 2024 | 35,3 % | ▼ -1,7 p.p. | |

| 2025 | 34,6 % | ▼ -0,7 p.p. |

Veámoslo con un cuadro.

Qué se considera una tasa saludable

El consenso técnico es claro:

Por debajo del 30 %: zona cómoda.

Entre 30 % y 35 %: esfuerzo razonable, sostenible.

Entre 35 % y 40 %: riesgo medio, depende del perfil del hogar.

Más del 40 %: sobreesfuerzo, alta vulnerabilidad ante imprevistos.

Por eso, aunque el 34 % actual no sea alarmante, no hay margen para relajarse. Si los precios vuelven a subir más rápido que los ingresos, la asequibilidad podría volver a deteriorarse.

Conocer la tasa de esfuerzo te ayudará a tener un panorama claro del peso real que tiene la cuota hipotecaria en tu economía personal o familiar. Por eso, elige bien el tipo de hipoteca y conoce bien los elementos de un préstamo en España.

Es una referencia esencial para planificar tus gastos, evitar sobreendeudarte y tomar decisiones financieras con criterio.