¿Qué te cuesta más: los intereses del banco o el alquiler del propietario?

El dilema del inquilino: ¿Cuándo compensa el cambio?

¿Te has preguntado en qué momento exacto te saldría más a cuenta comprar que seguir alquilando?

Aunque adquirir una vivienda no siempre es la decisión ideal de forma inmediata, ¿has calculado el impacto a largo plazo?

En Winvest te invitamos a explorar tu punto de equilibrio para descubrir cuándo los intereses del banco empiezan a costarte menos que tu alquiler mensual.

Para evaluar objetivamente si te conviene comprar o alquilar, debemos dejar a un lado el precio total de la vivienda y centrarnos en la pérdida seca: el dinero que sale de tu bolsillo y no recuperas

Intereses bancarios:

Es el coste financiero que pagas por el dinero prestado.

Dinero que no construye casa por sí solo, pero que sirve como vehículo para adquirir el activo.

Aunque al principio de la hipoteca pagas más intereses que al final, es una cantidad con fecha de caducidad.

Lo que pagas de alquiler (revalorizado):

Dinero que no construye nada para ti. Además, no es un coste fijo: sube cada año empujado por la inflación y las actualizaciones del IPC, convirtiéndose en un gasto perpetuo y creciente a largo plazo.

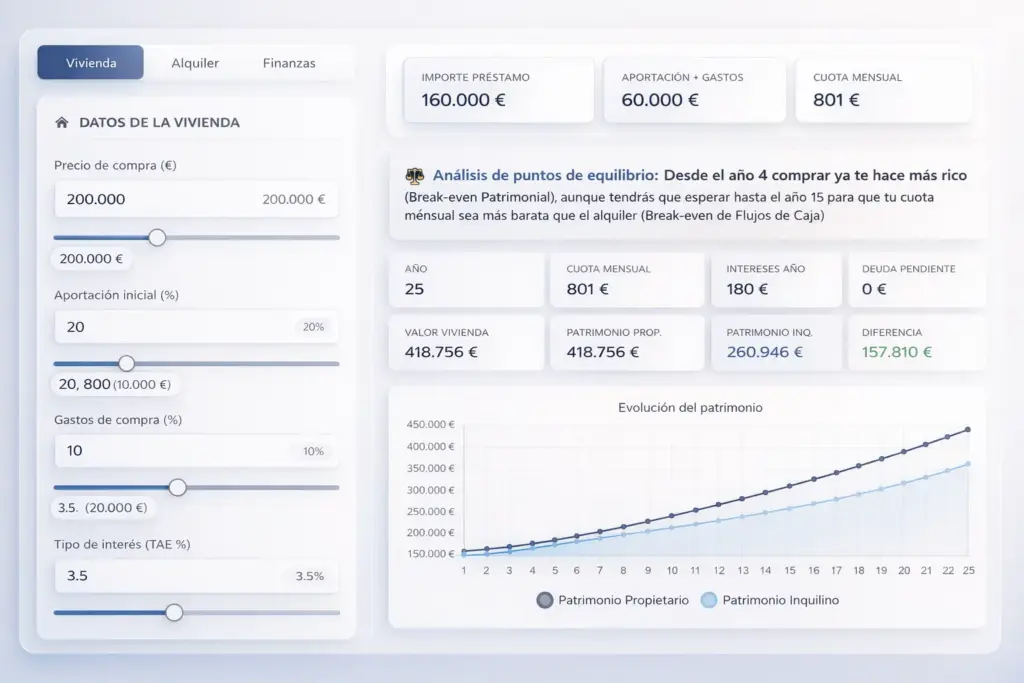

El punto de Break-even hipotecario

El break-even o punto de equilibrio es el momento exacto en la línea de tiempo donde las curvas se cruzan.

Durante los primeros años de una hipoteca, el volumen de intereses que pagas al banco puede parecer alto. Sin embargo, a medida que el alquiler de mercado se encarece año tras año y la carga de intereses de tu préstamo disminuye, llega un momento clave (el año X).

A partir de ese punto de bascule, el coste acumulado de todos los intereses bancarios pagados pasa a ser inferior al coste acumulado de todo lo que has pagado de alquiler.

Es en este preciso instante donde adquirir una propiedad se convierte en una decisión financiera y matemáticamente imbatible.

Amortización vs. Gasto puro

El error más común es comparar la cuota mensual de la hipoteca directamente con lo que pagas de alquiler. Financieramente, son conceptos radicalmente distintos:

En la cuota hipotecaria:

Tu pago se divide en dos partes: los intereses (el coste financiero) y la amortización (la devolución del capital prestado).

Es fundamental entender que la devolución del capital no es un gasto, sino una fuente directa de enriquecimiento propio.

Cada euro de capital que devuelves al banco es dinero que estás inyectando en tu propio patrimonio.

Es, en esencia, un sistema de ahorro forzoso: estás trasladando riqueza de tu cuenta bancaria a tus propios «ladrillos», aumentando tu valor neto mes tras mes.

En lo que pagas de alquiler:

El 100% que pagas a tu propietario es un gasto puro.

Es dinero que sale de tu bolsillo y nunca vuelve.

No hay retención de valor ni creación de patrimonio.

Al final del mes, el saldo patrimonial a tu favor por ese pago es cero; simplemente has pagado por el uso temporal del activo de un tercero.

¿Tu punto de break-even está más cerca de lo que pensabas?

Deja de financiar el patrimonio de terceros y empieza a construir el tuyo