La mayoría de los compradores cometen el mismo error: fijarse solo en el precio de la casa. Sin embargo, la verdadera capacidad de compra no la marca el inmueble, sino la eficiencia de tu hipoteca. Una mala elección financiera puede hacer que termines pagando el doble por la misma vivienda a través de los intereses.

En Winvest, el diagnóstico de compra no se basa en fórmulas teóricas. Cruzamos tu perfil con las condiciones reales de las 92 hipotecas disponibles en el mercado para darte una cifra de poder de compra real, ajustada a los tipos de interés actuales y a los márgenes de seguridad que los bancos exigen hoy.

Obtén un presupuesto basado en datos financieros reales, no en suposiciones.

Nuestra herramienta determina cuánto dinero puedes solicitar y qué ahorros necesitas aportar para que tu operación sea aprobada a la primera.

Para que el banco diga “sí”, tu caso debe encajar en una estructura de equilibrio entre lo que pides y lo que tienes. No se trata solo de ingresos, sino de cómo el mercado hipotecario interpreta tu perfil hoy mismo.

El primer filtro es tu capacidad para devolver el préstamo mes a mes. Los bancos analizan si la cuota mensual es asumible en relación con tus ingresos netos. En Winvest, calculamos este límite basándonos en la realidad del mercado, asegurándonos de que la cuota sea sostenible y no comprometa tu patrimonio a largo plazo.

El segundo pilar es tu capital propio. Como norma general en el mercado español, las entidades financian hasta el 80% del valor de la vivienda. Esto significa que necesitas contar con al menos un 20% de entrada, además de los gastos asociados a la compraventa. Nuestro diagnóstico te dirá exactamente cuánta liquidez necesitas para que tu compra sea viable.

El plazo es el regulador de tu capacidad de compra. Un plazo más largo reduce la cuota y te permite acceder a un inmueble más caro, pero dispara el pago total de intereses. Nuestro diagnóstico encuentra el punto de equilibrio óptimo: el plazo más corto posible que tu economía pueda soportar para que no regales dinero al banco.

Más allá de los números, existe el scoring interno. Es el algoritmo invisible que decide si eres un cliente “apto”. Puedes tener ingresos altos y el 20% de entrada, pero si el perfil de riesgo no encaja con esa entidad específica, la hipoteca será denegada. Winvest analiza los criterios de las 92 hipotecas del mercado para dirigirte directamente a los bancos donde tu scoring es más competitivo.

Un diagnóstico inteligente no busca llevarte al límite de tus posibilidades, sino encontrar tu zona de seguridad. Y aquí es donde entra la estrategia de cara a la entidad:

Mantener un margen de maniobra (no agotar todos tus ahorros en la entrada) es tu mejor herramienta de negociación. Para tu banquero, ese excedente representa la esperanza de venderte otros productos financieros en el futuro (fondos, seguros, planes de inversión).

Al verte como un cliente con potencial de negocio recurrente y no como alguien que vive al límite de su capacidad, el banco se vuelve mucho más acomodaticio y predispuesto a aceptar tu crédito, ofreciéndote mejores condiciones.

Analizamos cuál de las 92 opciones actuales maximiza tu presupuesto hoy, permitiéndote comprar con la autoridad de quien sabe que es un cliente deseado por las entidades.

Saber cuánto puedes comprar es solo un paso.

El otro es saber si el precio de la vivienda que tienes en el punto de mira es justo o si estás comprando con sobreprecio.

Si ya tienes un inmueble visto pero no estás seguro de su valor real, utiliza nuestro Diagnóstico de Valor de Vivienda.

Al cruzar tu capacidad de compra con el valor real de mercado, aseguras que tu hipoteca encaja tu capacidad desde el primer día y que la tasación bancaria no te dé sorpresas de última hora.

Si ya conoces tu capacidad de compra y buscas las condiciones más competitivas para no pagar ni un euro de más, nuestro equipo gestiona tu operación de principio a fin.

Sigue estos tres sencillos pasos para obtener una radiografía exacta de tu potencial inmobiliario frente a las 92 hipotecas disponibles en el mercado.

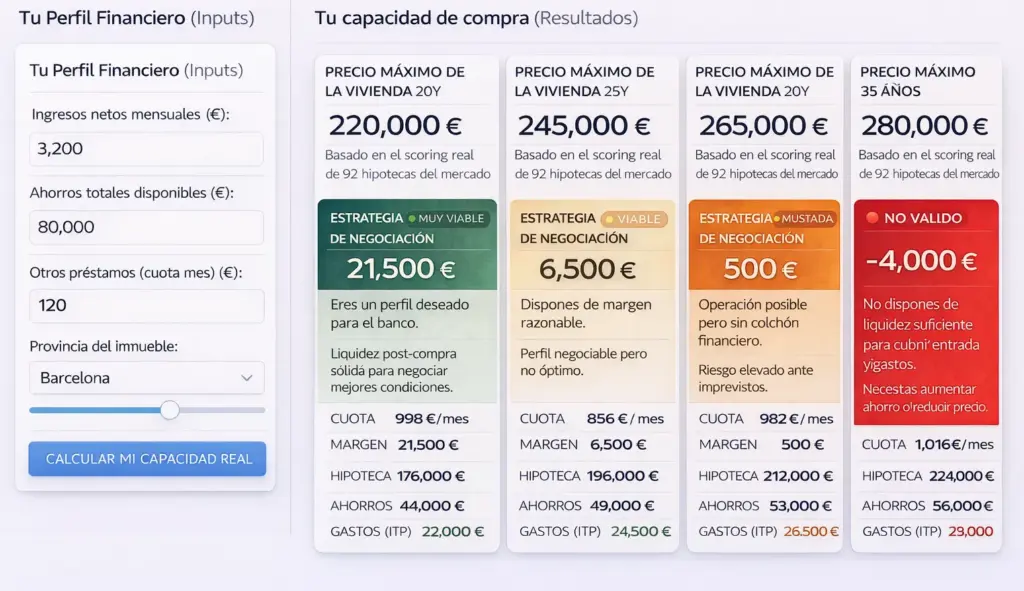

Ingresos netos mensuales: Tu nómina limpia después de impuestos.

Ahorros totales disponibles: El capital líquido que tienes para la entrada y los gastos de compraventa.

Otros préstamos: La suma de tus cuotas actuales de coche, préstamos personales o tarjetas.

Provincia del inmueble: Crucial para calcular el ITP (Impuesto de Transmisiones Patrimoniales) específico de tu región (ej. el 10% en Cataluña).

Al pulsar en “Calcular Capacidad”, nuestro algoritmo cruza tus datos con el scoring real de los bancos. No es una estimación genérica; el sistema analiza automáticamente tu capacidad de endeudamiento a plazos de 20, 25, 30 y 35 años.

Los resultados se presentan en tarjetas de colores (rojo, naranja, verde claro y verde) que indican tu Estrategia de Negociación y tu salud financiera post-compra.

Debajo de cada escenario, verás el Desglose de Capital detallado: el importe de la hipoteca, el uso de tus ahorros y los gastos derivados del ITP. Recuerda que el TAE varía según el plazo; nuestra herramienta te muestra cómo optimizar el coste total de tu deuda eligiendo el equilibrio perfecto entre cuota y años.

El éxito de tu hipoteca no solo depende de que el banco te preste el dinero, sino de tu margen de maniobra después de la firma. Estas son las situaciones que puedes encontrar:

Estatus: “Eres un perfil deseado para el banco”.

Condición: Dispones de una liquidez post-compra sólida (ej. +10.000€ de margen).

Ventaja: Tienes la fuerza máxima para negociar mejores condiciones de interés, ya que el banco compite por tu perfil.

Estatus: “Dispones de margen razonable”.

Condición: La operación encaja perfectamente, aunque tu colchón financiero es moderado (ej. 2.500€).

Ventaja: Eres negociable, aunque con menos agresividad que el perfil anterior.

Estatus: “Operación posible pero sin colchón financiero”.

Condición: Tienes la liquidez justa para cubrir entrada y gastos (ej. margen de 1.000€), pero sin reservas adicionales.

Comentario: Existe un riesgo elevado ante imprevistos. En este nivel, un cambio mínimo en el Euríbor o un gasto extra puede comprometer tu estabilidad.

Estatus: “No dispones de liquidez suficiente para cubrir entrada y gastos”.

Condición: Tus ahorros no alcanzan para el mínimo requerido o tu endeudamiento supera los límites del mercado.

Acción: Necesitas aumentar el ahorro o reducir el precio de búsqueda de la vivienda.