Después de comparar tu hipoteca variable con las opciones fijas o mixtas, toca analizar el escenario que más preocupa a tu bolsillo: qué ocurre cuando los tipos se mantienen altos o incluso vuelven a subir.

En Winvest no jugamos a las adivinanzas con el Euríbor, pero monitorizamos a diario los datos de 92 bancos para explicarte cómo funciona el engranaje de tu préstamo cuando el entorno se vuelve exigente.

Para situar este escenario dentro del funcionamiento general del producto, puedes consultar la hipoteca variable bonificada de Banco Santander.

En una hipoteca variable, tu interés no es una foto fija; es un gráfico que se mueve.

Hablar de “tipos altos” describe un contexto donde el Euribor se mantiene en niveles elevados, haciendo que las revisiones de contrato no te den el respiro que esperas.

Desde el punto de vista de tu contrato, no está pasando nada extraordinario: la hipoteca simplemente funciona tal y como la firmaste, pero en un entorno de mercado más caro.

Tu hipoteca del Santander tiene un calendario de revisiones automáticas que no se detiene (anual).

En cada fecha clave, el banco recalcula tu tipo de interés aplicando las reglas que aceptaste al firmar.

Si los tipos suben, la revisión no es una decisión arbitraria del director de tu oficina, sino un proceso mecánico y previsto que actualiza tu cuota a la realidad del mercado.

Es un mecanismo que se repetirá puntualmente mientras dure el préstamo.

Tener una hipoteca variable implica convivir con una “incertidumbre controlada”.

Aunque no puedas saber hoy qué cuota pagarás dentro de tres años, sí sabes exactamente cómo se va a calcular.

Tu contrato define tres pilares: cuándo te revisan, qué índice usan (normalmente Euríbor a 12 meses) y cómo te informan de cada cambio.

Cuando los tipos no bajan, esa falta de visibilidad no es mayor, simplemente se nota más en el bolsillo.

Este comportamiento y su impacto financiero se analiza con más detalle en nuestro estudio sobre los riesgos reales de la hipoteca variable Santander.

Cuando el Euríbor sube, hay detalles de la letra pequeña que pasan a primera línea de fuego:

La periodicidad de tus revisiones (anual).

Las condiciones exactas de tu diferencial.

La forma en que el banco te comunica las actualizaciones.

Las vinculaciones (seguros, nómina) que afectan a tu bonificación.

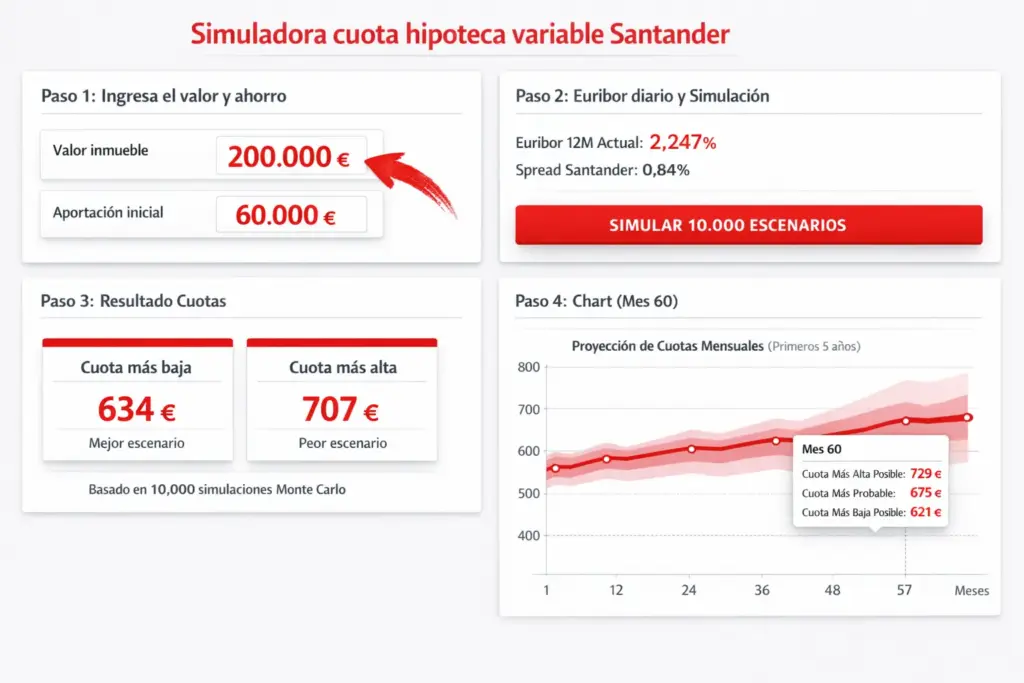

Para que dejes de imaginar escenarios y empieces a ver números, hemos preparado esta herramienta.

No te da una cifra mágica, sino una horquilla de cuotas posibles basada en las reglas reales de Santander y el Euríbor actualizado que monitorizamos diariamente.

La herramienta parte del Euríbor actualizado y del diferencial del préstamo, y aplica estos datos siguiendo las reglas de una hipoteca variable Santander para mostrar una horquilla de cuotas posibles

No se trata de calcular una única cuota, sino de ver rangos dentro de los cuales puede moverse con el tiempo.

Fíjate en los rangos. El objetivo no es que te quedes con un dato fijo, sino que veas cómo se mueve tu cuota dentro de los límites de tu contrato cuando el escenario no es el ideal.

Esta simuladora de cuota de hipoteca variable Santander permite estimar una banda probable de cuotas usando 10.000 simulaciones Monte Carlo en función del Euribor 12M y el diferencial mínimo.

Útil para comparar escenarios (cuota mínima, más probable y máxima) y entender la evolución durante los primeros 5 años.

Paso 1: introduce el valor inmueble y la aportación inicial para estimar el capital financiado.

Paso 2: usa Euribor 12M actual + spread (diferencial) para generar escenarios de tipos.

Paso 3: obtén un rango de cuotas: cuota más baja (mejor escenario) y cuota más alta (peor escenario).

Paso 4: visualiza la proyección mensual y el detalle del Mes 60 (5º año) con rango de probabilidad.

Nota: Este ejemplo es ilustrativo (valores como Euribor/spread y cuotas) y no constituye una oferta vinculante.

Para una comparación completa, revisa comisiones, bonificaciones, vinculaciones y condiciones de revisión del tipo.

Si la subida del Euríbor amenaza tu tranquilidad, ne esperes más.

Analiza tu caso de hipoteca variable Santander para ver si te conviene pasar a tipo fijo y asegurar tu cuota.

Este gráfico no es una bola de cristal, es una simulación basada en matemáticas.

La zona central: representa los niveles de cuota más probables según el mercado actual.

La parte inferior: muestra el escenario optimista si los tipos diesen una sorpresa a la baja.

La parte superior: refleja el escenario de estrés: lo que pagarías si los tipos siguen escalando. La clave aquí no es obsesionarse con el céntimo, sino entender que en una hipoteca variable tu cuota tiene margen de movimiento.(Gráfico orientativo. No constituye una previsión ni una recomendación)

Seamos claros: esta página es para explicarte la mecánica del préstamo, no para decirte si debes cambiarte a una hipoteca fija o cuándo hacerlo.

Nuestra función es que entiendas cómo funciona tu hipoteca Santander cuando los tipos suben, para que cuando tomes una decisión, lo hagas con datos y no por miedo

Un escenario de tipos altos no cambia las reglas del juego de tu hipoteca Santander, pero sí hace que sus mecanismos (revisiones y variaciones) sean mucho más visibles y pesados para tu bolsillo.

Entender este funcionamiento básico es vital antes de analizar cualquier otro movimiento financiero.

Para completar tu visión de mercado, puedes ver: qué ocurre cuando los tipos bajan en una hipoteca variable bonificada de Banco Santander.

Y para una visión completa del producto y de todos los escenarios posibles, siempre puedes volver a la guía de la hipoteca variable bonificada de Banco Santander.