Cómo funciona la hipoteca variable Santander paso a paso

Tabla de contenidos

Introducción

La hipoteca variable de Banco Santander tiene un funcionamiento sencillo pero que debes vigilar: tu interés se revisa cada cierto tiempo según lo que haga el Euríbor, al que se le suma un diferencial fijo que negocias al principio.

Antes de lanzarte, tienes que tener claro cómo se calcula tu cuota, por qué puede cambiar y si las bonificaciones valen la pena en tu caso.

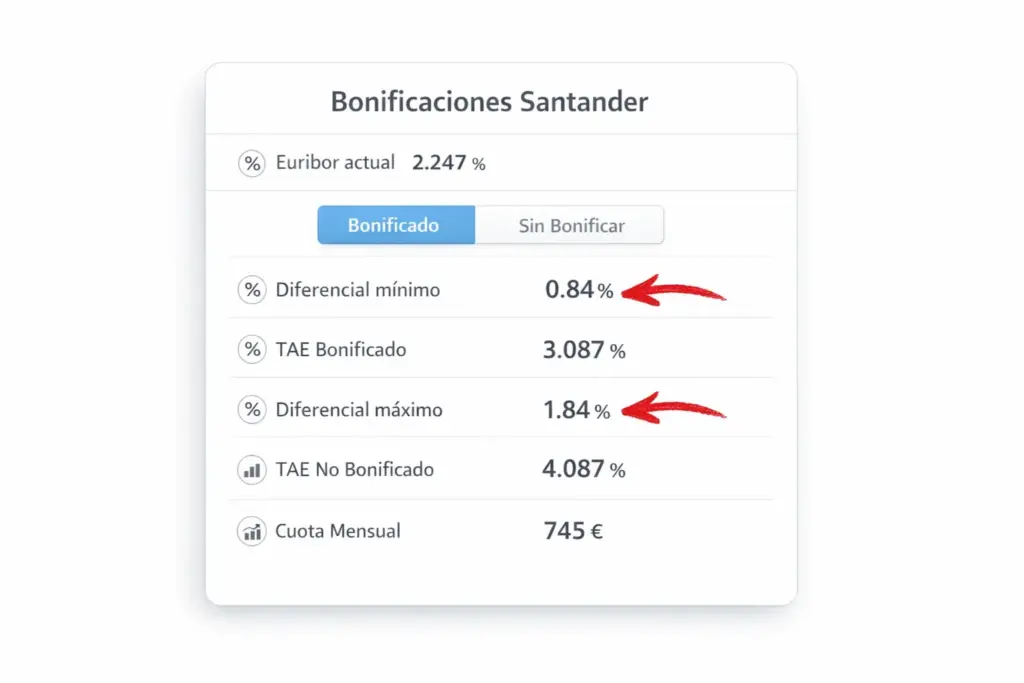

A diferencia de una fija, aquí la cuota no será la misma durante toda la vida del préstamo. En el Santander, tu interés se monta con dos piezas:

Un índice de referencia (normalmente el Euríbor).

Un diferencial fijo que el banco no te puede tocar una vez firmado.

Esto significa que, si el mercado baja, pagas menos; pero si sube, tu cuota subirá con él. Es un producto para quien prefiere arriesgar un poco a cambio de no pagar el “extra” de seguridad de una fija

Cómo se calcula el tipo: Euríbor + diferencial

Para saber qué interés pagarás, solo hay que sumar:

Euríbor + diferencial Santander = Tu interés total

Por ejemplo, si el Euríbor está al 2,50% y tu diferencial es del 0,80%, pagarás un 3,30%.

Entender la teoría está bien, pero lo que importa es tu número. Para avanzar, te recomiendo echar un ojo a lasimulación de hipoteca variable Santandercon distintos escenarios de tipos para ver si realmente te salen las cuentas.

Calcular mi cuota mensual

Utilizas la calculadora de cuota de hipoteca variable Santander