En Winvest monitorizamos las ofertas de 92 bancos a diario, y si algo vemos claro en Santander es que el tipo de interés “de cartel” no es gratis. La hipoteca variable de Santander funciona con un sistema de bonificaciones condicionadas.

Básicamente, el banco te ofrece rebajar el diferencial (ese porcentaje fijo que se suma al Euríbor) a cambio de que contrates y mantengas ciertos productos con ellos. No es un regalo, es un intercambio.

Si ves una oferta de “Euríbor + 0,XX%”, ese precio solo es real si cumples todas las condiciones de vinculación (la “letra pequeña”) durante toda la vida del préstamo. Si fallas un año, la cuota sube.

Para comprender cómo se aplican estas bonificaciones dentro del funcionamiento general del préstamo, conviene conocer previamente cómo funciona la hipoteca variable Santander paso a paso.

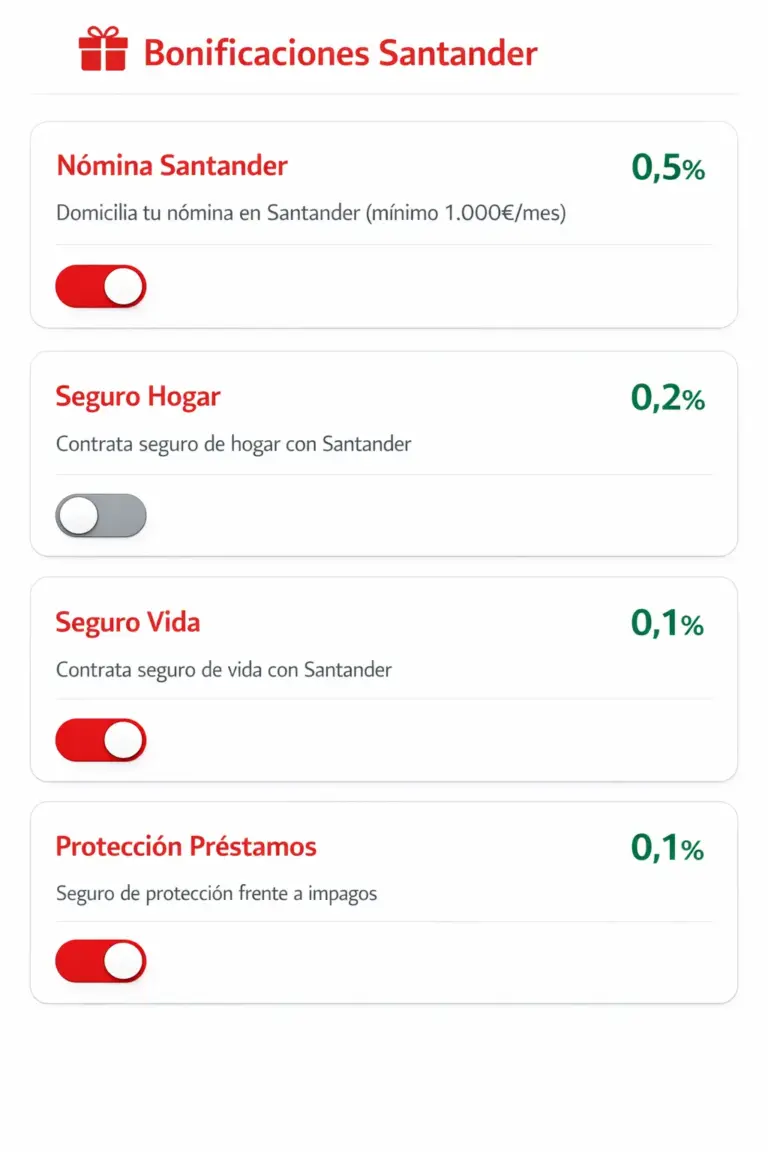

Según los contratos que analizamos actualmente, Santander estructura sus rebajas en tres bloques principales. No todas tienen el mismo peso ni el mismo impacto en tu bolsillo. Aquí tienes los datos duros:

Esta es la bonificación más relevante y estructural, ya que no implica un coste directo y está vinculada al nivel de ingresos del cliente

Santander ofrece varias bonificaciones ligadas a la contratación de seguros propios:

Estas bonificaciones pueden acumularse, pero introducen un coste recurrente que debe analizarse con detalle.

Un experto analiza tu caso de forma orientativa y te ayuda a valorar si la vinculación compensa realmente.

Esta es la joya de la corona y, sinceramente, la única que solemos recomendar “con los ojos cerrados” en la mayoría de perfiles.

Requisito: Iingresos netos domiciliados ≥ 1.000 € / mes.

(En campañas o perfiles específicos, Santander puede aplicar umbrales distintos.)

¿Por qué es la más relevante? Porque es estructural.

Si ya tienes ingresos, domiciliar la nómina no te cuesta dinero extra cada mes. Es una rebaja limpia directa a tu cuota.

Aunque los seguros permiten reducir el diferencial, es fundamental evaluar su impacto real. Aquí es donde tienes que sacar la calculadora:

En muchos casos, el coste acumulado de los seguros supera el ahorro financiero que consigues bajando el tipo de interés. Matemáticamente, no siempre compensa.

Más allá de nómina y seguros, Santander suele incluir “extras” para llegar al máximo de bonificación. Su impacto financiero es menor, pero te obligan a estar muy pendiente de la operativa diaria:

Plan de Pensiones:

Bonificación pequeña (0,10 %). Te obliga a realizar aportaciones periódicas o traspasos.

Certificado de Eficiencia Energética (A o B): En productos “eco”.

Uso de tarjetas: A veces piden un gasto mínimo o número de movimientos trimestrales.

Desde nuestra perspectiva, vincularte por un 0,05% o 0,10% extra solo compensa si ya ibas a usar esos productos de todos modos. Hacerlo solo por la hipoteca suele generar más estrés operativo que ahorro real.

Si sumas todo, verás que Santander anuncia una rebaja máxima que puede rondar el 1,00 % – 1,30 % sobre el diferencial base.

Lectura comercial: “¡Genial, pagaré muy pocos intereses!”

Lectura Winvest: Ese escenario “máximo” implica que has comprado todos los productos del banco. Estás pagando primas de seguros, aportando a pensiones y usando sus tarjetas.

El coste total (TAE) de ese escenario “Full Vinculación” suele ser más alto que un escenario con menos bonificaciones pero menos gastos fijos.

No te obsesiones con conseguir el diferencial mínimo; obsesiónate con pagar menos al final de año (cuota + vinculaciones).

Esto es vital en una hipoteca variable. La revisión suele ser anual.

Si en la fecha de revisión el banco detecta que has cancelado el seguro de hogar o que tu nómina no ha entrado ese mes:

Sube el diferencial: Pierdes la rebaja automáticamente para los siguientes 12 meses.

Doble golpe: Si el Euríbor ha subido y además pierdes la bonificación, tu cuota sufrirá un aumento muy agresivo.

Rigidez: Te quita libertad para cambiarte a una aseguradora más barata en el futuro sin penalización en la hipoteca.

Llevamos años viendo clientes que firman sin echar cuentas. Los errores clásicos son:

Mirar solo la cuota mensual: Y olvidar que hay que sumar 300€, 500€ o más de seguros anuales.

Pensar que es “para siempre”: No calculan que el seguro de vida vinculado subirá de precio cuando cumplan 40 o 50 años.

Infravalorar la libertad: Atarse con 5 productos hace muy difícil cambiar de banco (subrogación) en el futuro si las cosas se ponen feas.

Las bonificaciones son una herramienta, no un fin.

En la hipoteca variable de Santander, nuestro consejo es pragmático: coge la bonificación de la nómina (es “gratis”) y evalúa con lupa los seguros.

Si encuentras un seguro fuera que te ahorra 200€ y la penalización del banco es solo de 100€, las matemáticas no mienten: te conviene no bonificar.

Este análisis se integra dentro del estudio completo sobre la oferta hipotecaria de la entidad.

Para valorar el impacto real de estas bonificaciones en cifras, puede ser útil consultar una simulación de hipoteca variable Santander con distintos escenarios