Cómo funciona la hipoteca fija Santander: Cuota y Amortización

Tabla de contenidos

Introducción: La tranquilidad de una cuota inamovible

Si buscas seguridad, la hipoteca fija del Banco Santander es una de las opciones más robustas del mercado actual.

A diferencia de los préstamos variables, aquí no dependes de las subidas del Euríbor; sabes exactamente cuánto vas a pagar desde el primer mes hasta el último.

Qué es y cómo se estructura la hipoteca fija Santander

Esta hipoteca se define por su estabilidad. Al contratarla, firmas un tipo de interés nominal (TIN) que se mantiene congelado durante toda la vida del préstamo (que puede llegar hasta los 30 años).

En Winvest, tras analizar los datos de las 92 entidades que seguimos, vemos que el Santander utiliza una estructura de contrato clara donde la transparencia es la clave: no hay letras pequeñas sobre cambios de interés repentinos. El precio que firmas es el precio que mantienes.

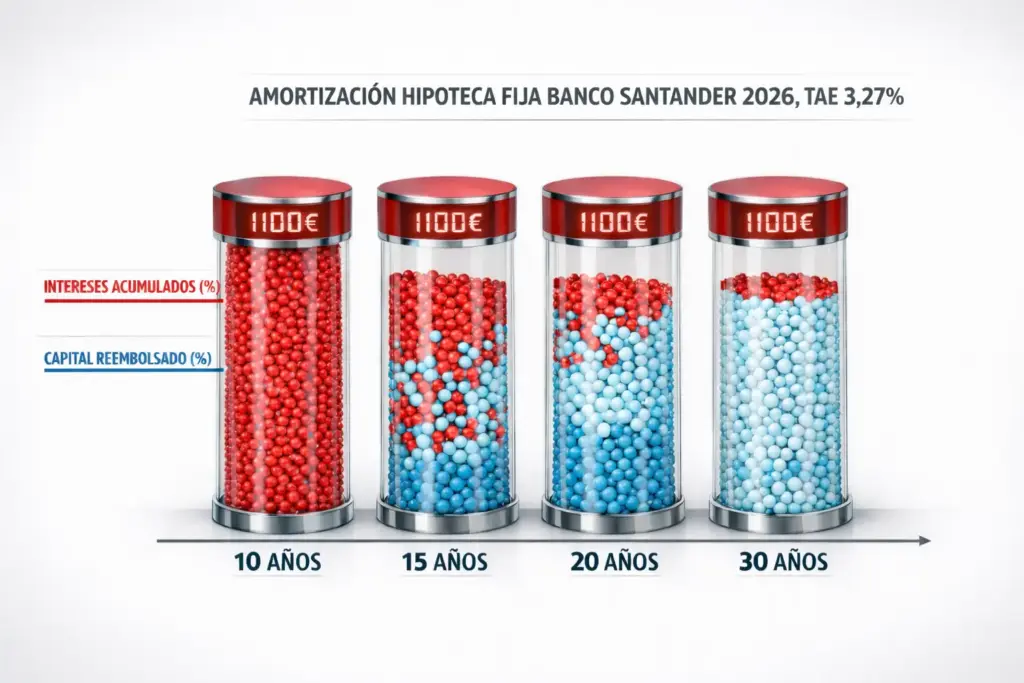

El sistema de amortización francés: Intereses vs Capital

Aquí es donde muchos usuarios se confunden, pero es más sencillo de lo que parece. El Santander, como la inmensa mayoría de bancos en España, utiliza el sistema de amortización francés.

¿Qué significa esto para tu bolsillo?

Cuota constante: Pagas lo mismo cada mes.

Reparto variable: Aunque el importe total no cambie, lo que hay “dentro” de la cuota sí evoluciona.

Al principio: Pagas más intereses y devuelves poco capital.

Al final: Pagas casi nada de intereses y casi todo es devolución del préstamo.

Es un sistema diseñado para que la carga de intereses se liquide sobre el capital pendiente. Por eso, si haces una amortización anticipada en los primeros años, el ahorro financiero es mucho mayor.

La ausencia total de revisiones periódicas

Olvídate del calendario. Una de las mayores ventajas de este producto es que no existen las revisiones. En una hipoteca variable, cada 6 o 12 meses el banco recalcula tu cuota según el Euríbor. Aquí, ese proceso no existe.

Pase lo que pase en el Banco Central Europeo o en la economía mundial, tu contrato con el Santander es un búnker. Esta previsibilidad es lo que permite a las familias planificar sus finanzas a largo plazo con total precisión.

¿Quieres ver cómo encaja esta hipoteca en tu situación personal?

Un experto analiza tu caso de forma orientativa, sin compromiso.

Bonificaciones: el único factor que puede cambiar tu cuota

Existe una única excepción que puede hacer que tu cuota varíe: los productos combinados. El Santander te ofrece un interés más bajo si domicilias la nómina, contratas seguros o usas sus tarjetas.

Si dejas de cumplir alguna de estas condiciones, el banco te subirá el tipo de interés en la siguiente revisión técnica. Para que no te lleves sorpresas con los costes ocultos, hemos preparado este análisis de bonificaciones y vinculaciones.

Ejemplo simple de evolución de la cuota

Imagina una hipoteca de 150.000 € a 25 años. Tu cuota mensual podría ser, por ejemplo, de 700 €.

Mes 1: De esos 700 €, quizás 400 € son intereses y 300 € son capital.

Mes 150 (mitad del préstamo): La cuota sigue siendo de 700 €, pero ahora 250 € son intereses y 450 € son capital.

Mes 300 (último mes): Pagas 700 €, de los cuales 695 € son capital y solo 5 € son intereses.

Como ves, la “composición” de tu pago mejora con el tiempo, ganando cada vez más propiedad sobre tu casa.

Calcular mi cuota mensual

No te quedes con la duda y pasa de la teoría a los números reales. Accede ahora a nuestro simulador de cuota hipoteca fija Santander.