El banco te ofrece un interés bajo a cambio de contratar seguros y productos que no necesitas.

En Winvest, desmascaramos el “falso tipo bajo”: sumamos todos esos costes ocultos para decirte cuánto vas a pagar de verdad al final del mes y del año.

La realidad: No permitas que el marketing nuble tu juicio financiero. Aprende a calcular el coste total de tu deuda incluyendo todas las “vinculaciones” que el banco te obliga a pagar para mantener tu bonificación.

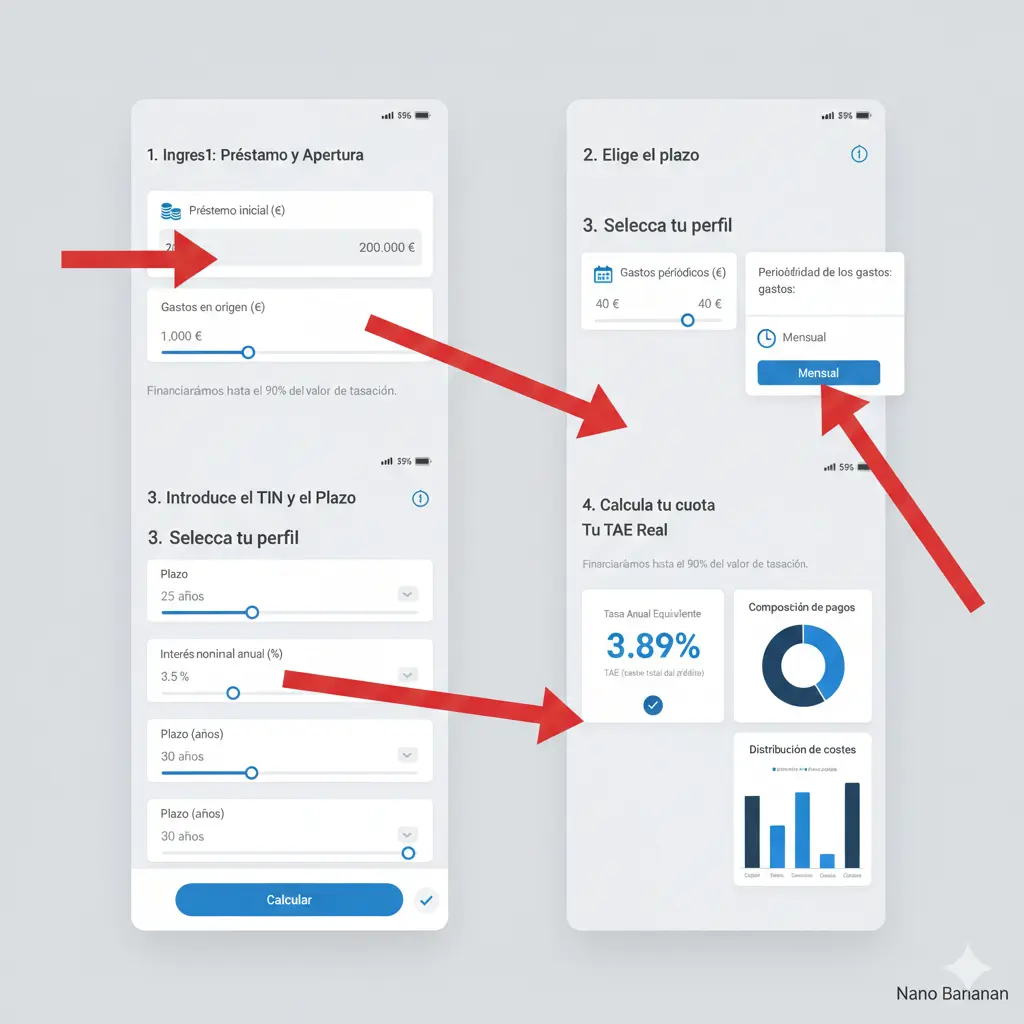

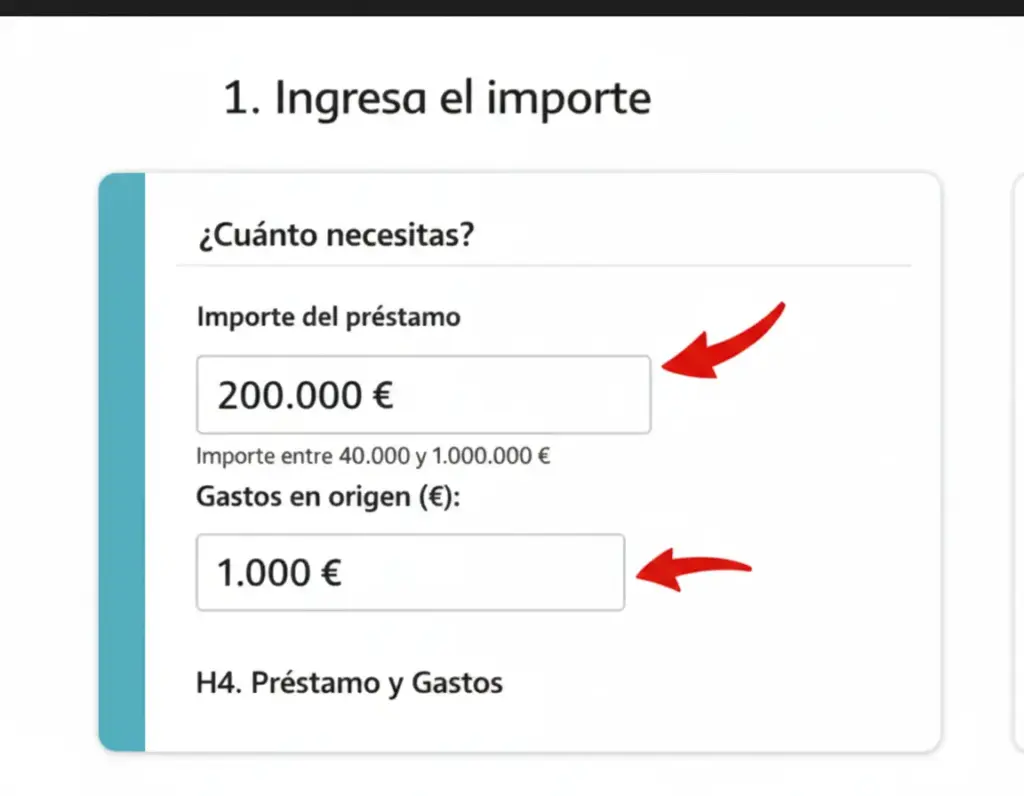

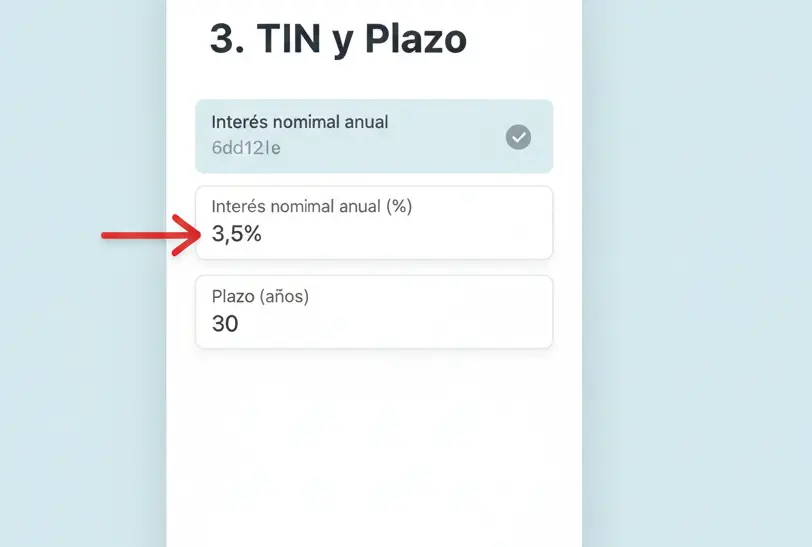

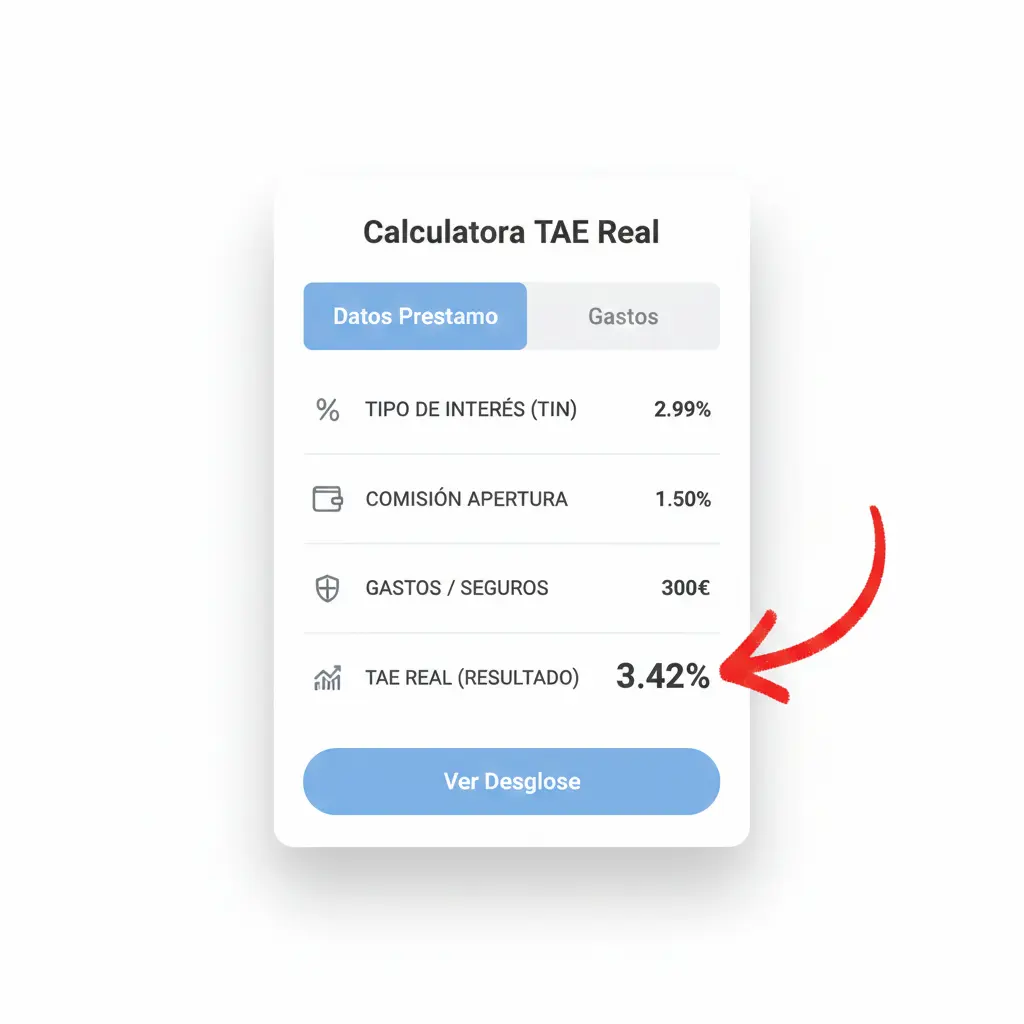

Introduce tu TIN y el coste de tus seguros para obtener la TAE Real.

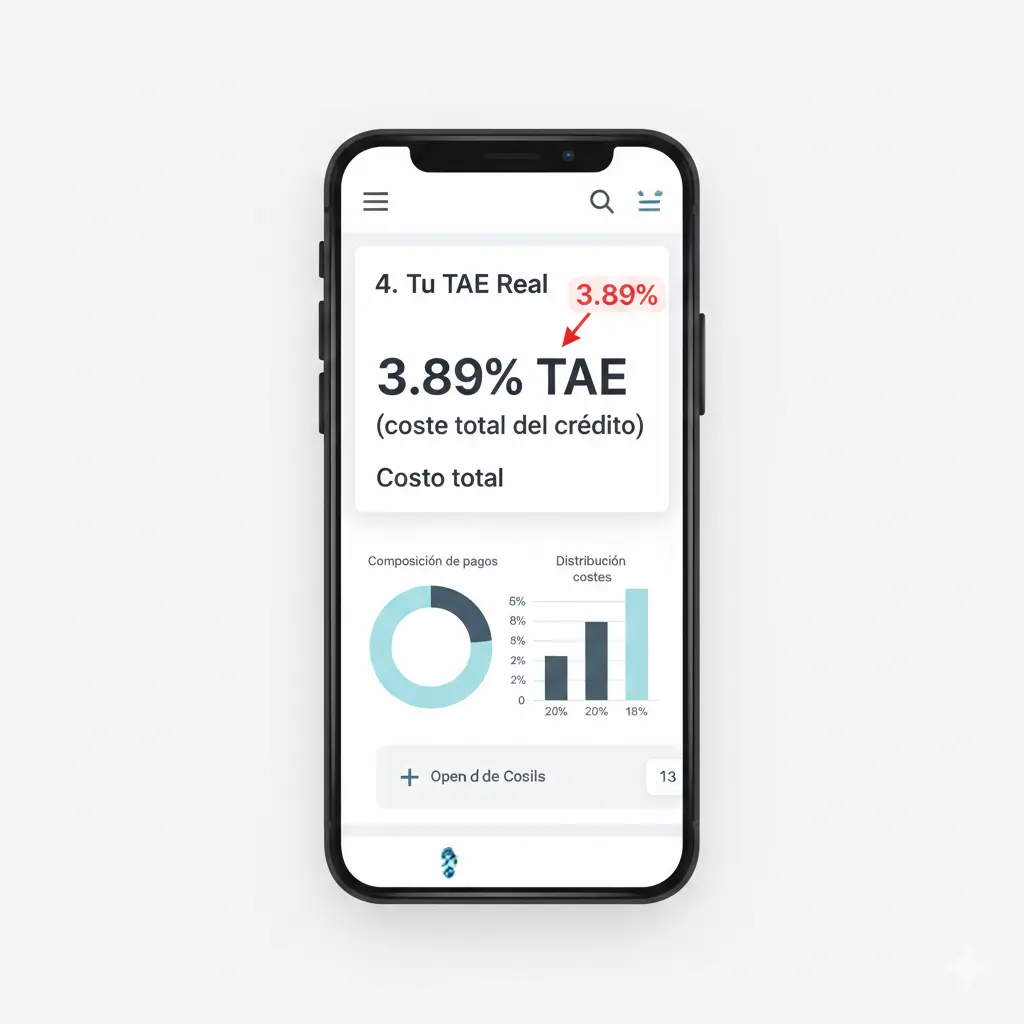

Calculadora de TAE Tipo de Intéres Real de tu Hipoteca

TIN vs. TAE: La diferencia que protege tu bolsillo

A menudo, la publicidad bancaria resalta el TIN (Tipo de Interés Nominal) porque es el número más bajo y atractivo. Pero el TIN es una verdad a medias: es simplemente el precio del dinero.

La TAE (Tasa Anual Equivalente) es el dato que realmente te protege. Es el indicador que revela el coste real de tu hipoteca porque incluye:

El TIN (el interés base).

Las comisiones de apertura o gestión.

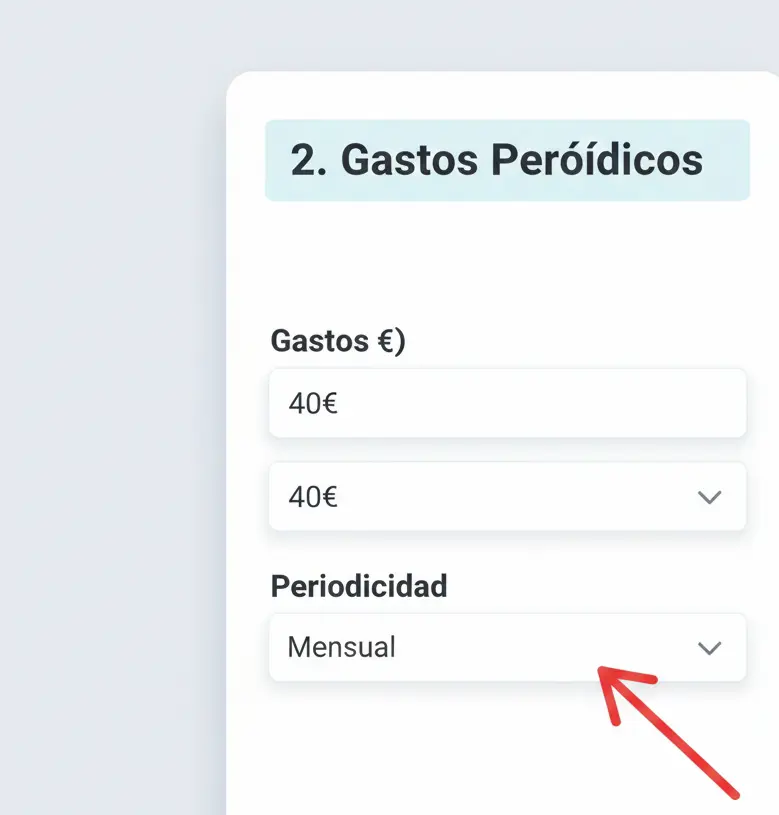

El sobrecoste de las vinculaciones (seguros de vida, hogar, alarmas, etc.).

En Winvest lo tenemos claro: El TIN es el cebo; la TAE es el precio real del servicio. Si hay una brecha grande entre ambos, tu hipoteca es mucho más cara de lo que crees.

El impacto de las vinculaciones: El "impuesto invisible"

¿Te han bajado el TIN un 0,10% a cambio de un seguro de vida de 500 €/año? Es muy probable que estés perdiendo dinero.

Los seguros que venden los bancos suelen ser entre un 30% y un 70% más caros que los del mercado libre. Lo que ahorras en intereses por un lado, lo pagas multiplicado en primas de seguros por otro. En muchos casos, contratar estos productos:

Aumenta tu TAE real en más de un 0,25%.

Te resta flexibilidad para cambiar de banco en el futuro.

Convierte una “buena oferta” en una carga financiera pesada.

Cómo comparar ofertas bancarias de forma experta

Para que no te den “gato por liebre”, la regla de oro de Winvest es innegociable:

“Compara siempre TAE con TAE, nunca TIN con TIN.”

Antes de firmar nada o si quieres revisar tu hipoteca actual, haz este ejercicio de experto:

Suma las cuotas anuales del préstamo.

Suma el coste anual de todos los seguros y productos vinculados.

Divide el total por el capital pendiente.

Si la cifra resultante es muy superior a tu TIN, estás ante una hipoteca ineficiente que está drenando tu patrimonio.

¿Tu TAE es demasiado alta?

Si el resultado de la calculadora ha confirmado tus sospechas, es hora de actuar. No tienes por qué pagar de más por productos que no elegiste libremente.

Sin compromiso, sin prisas. Solo para ver cómo encaja este valor en tu proyecto y entender mejor tus opciones antes de decidir.