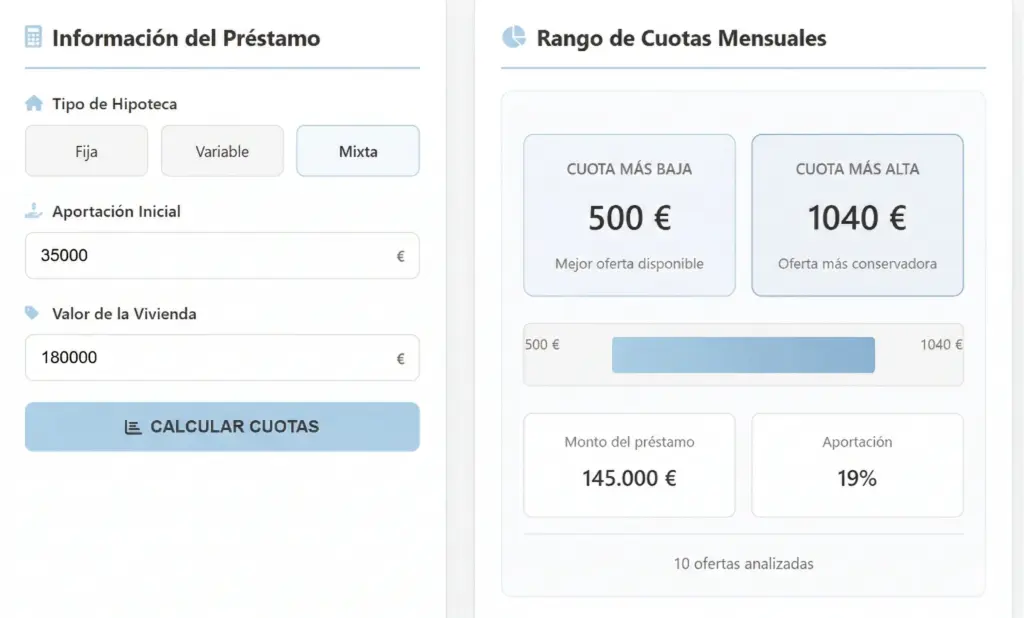

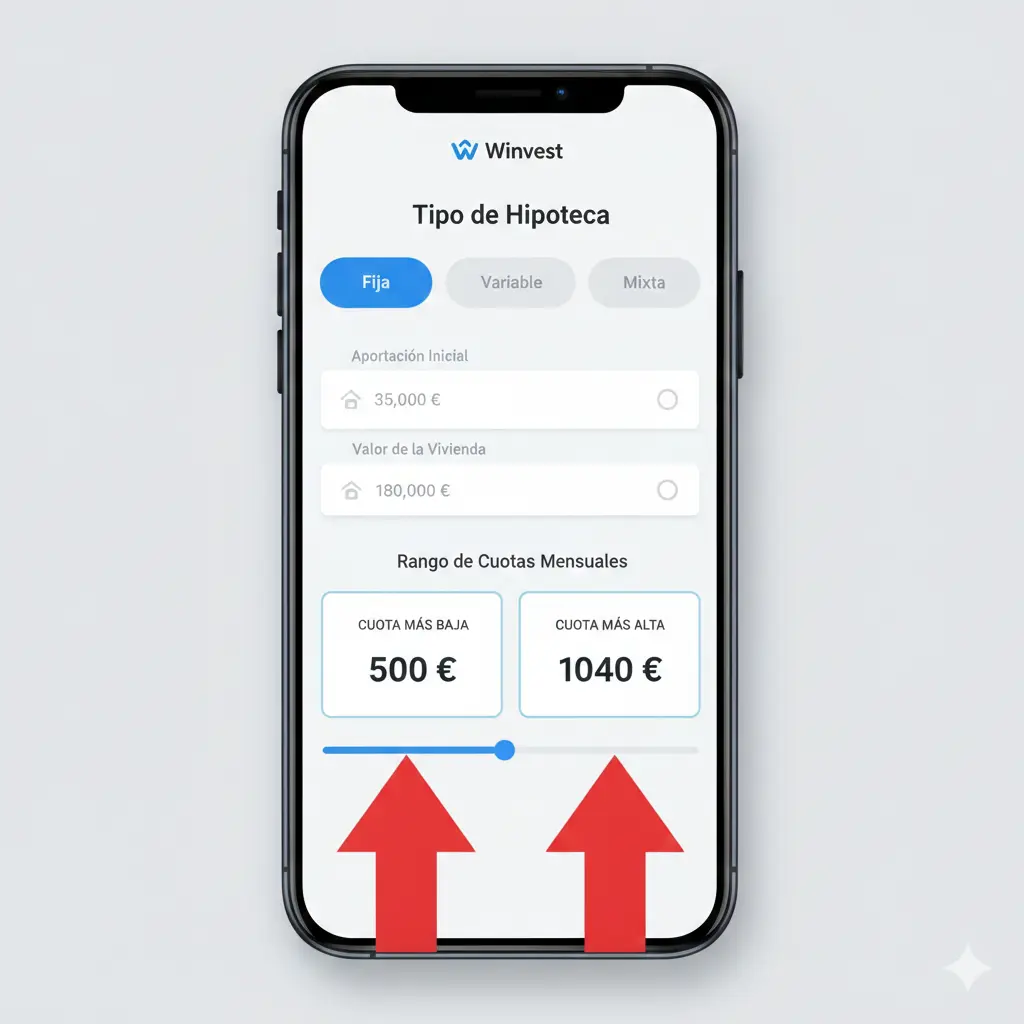

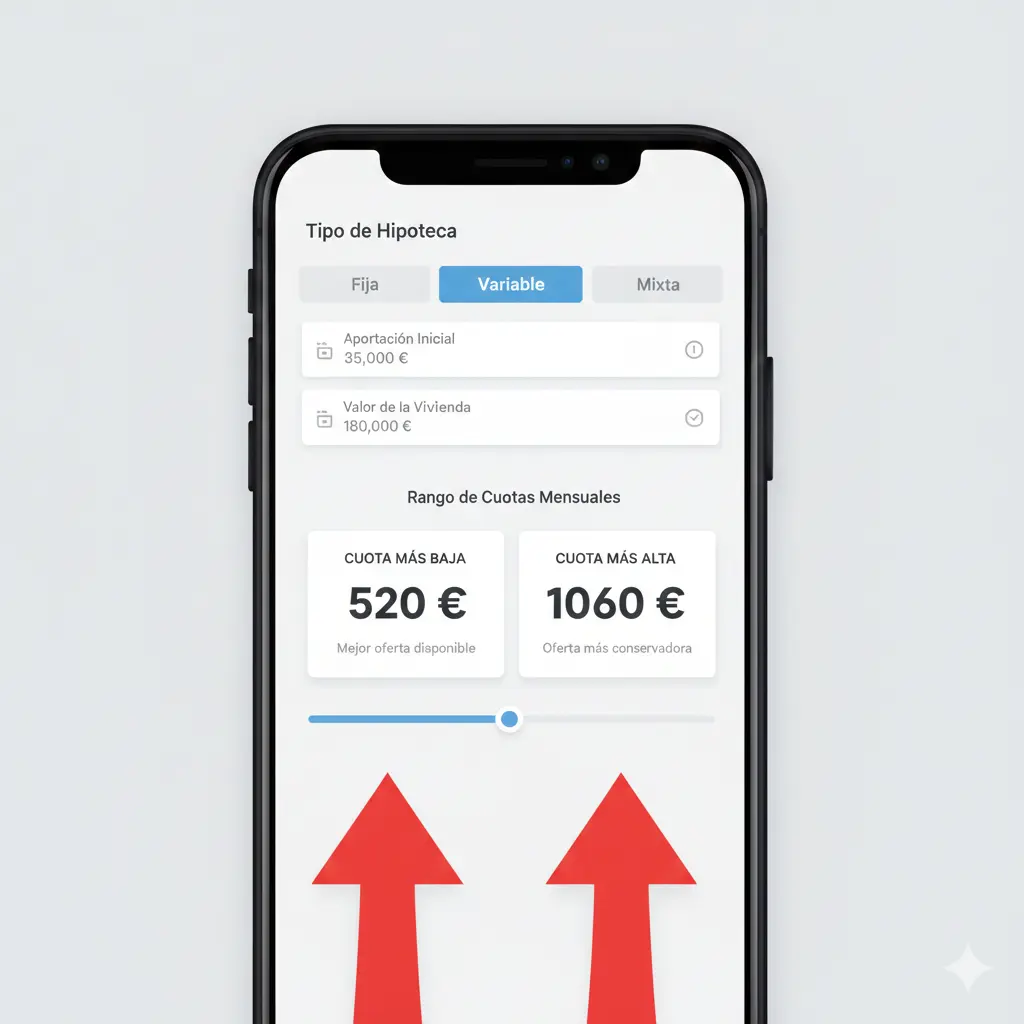

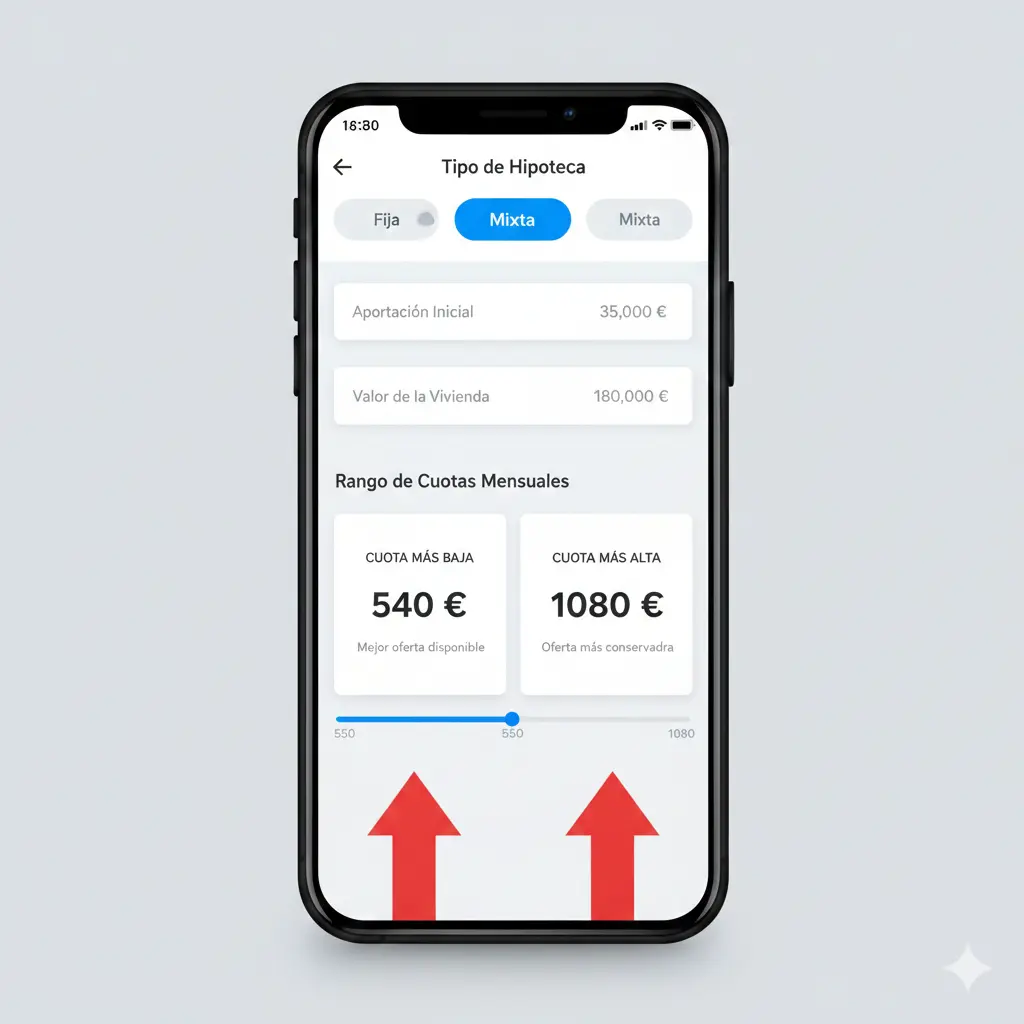

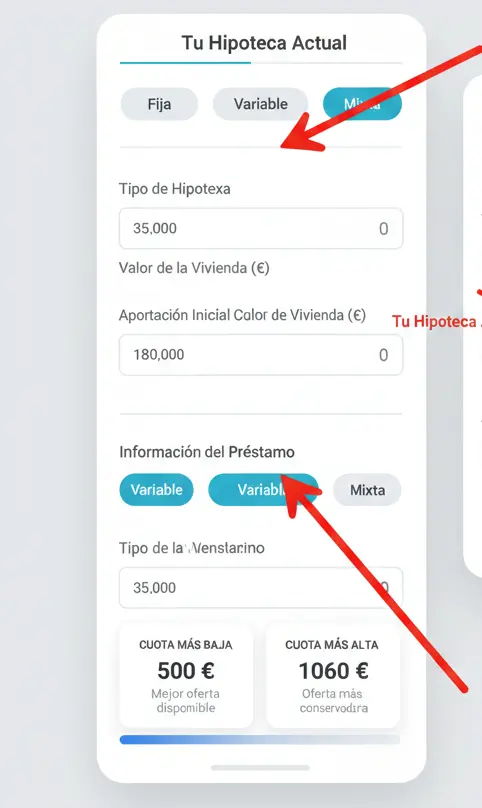

La cuota mensual no sale por arte de magia. Depende de tres decisiones muy concretas:

Valor de la vivienda Cuanto mayor sea el valor, más alta será la cuota.

Plazo Más años suelen bajar la cuota mensual. Menos años la suben, pero acortan el compromiso.

Tipo de hipoteca

Fija: sabes lo que pagas cada mes.

Variable: la cuota puede cambiar con el tiempo.

Mixta: una etapa estable y otra variable.

Por eso, una simulación nunca es “la cuota final”.

Es una referencia útil para situarte, no una cifra definitiva.

Antes / después: cuando el número se vuelve real

Antes Ves una cifra en pantalla y piensas: “Vale, esto podría pagarlo”

Después Empiezas a ponerla en contexto y te preguntas: “¿Cómo encaja esto con mi sueldo?” “¿Qué margen me queda cada mes?” “¿Me sentiría cómodo pagando esto dentro de unos años?”

Aquí está la clave: La misma cuota puede ser tranquila para una persona y demasiado justa para otra.

No se trata solo de si puedes pagarla hoy, sino de si tiene sentido para ti en tu vida real.

Si quieres ver cómo encaja esta cuota en tu situación personal, puedes hacerlo con calma.