Vamos a ser claros: tu gestor actual nunca te llamará para decirte que pagas demasiados intereses.

El negocio de la banca tradicional se basa en la inercia; ganan dinero mientras tú no te muevas.

Sin embargo, en Winvest monitorizamos a diario las condiciones de más de 90 entidades.

El mercado hipotecario está vivo y, a menudo, las ofertas para captar nuevos clientes son infinitamente mejores que las de fidelización.

La gran duda que paraliza a muchos es: “¿Vale la pena asumir los costes de la operación para irme a otro sitio?”.

No es una cuestión de lealtad, es una cuestión de matemáticas. Analizamos si el mercado actual justifica tu movimiento.

Existe un gran mito que frena a muchos propietarios: el miedo a los enormes “gastos de formalización” por cambiar de entidad (lo que legalmente se conoce como subrogación de acreedor).

La realidad es que la ley actual juega totalmente a tu favor:

Gracias al Artículo 14.1.e de la Ley Reguladora de los Contratos de Crédito Inmobiliario (LCCI – Ley 5/2019), el nuevo banco asume obligatoriamente los honorarios del notario, la inscripción en el Registro de la Propiedad y los gastos de gestoría. Tú no pagas nada de esto.

La subrogación está exenta del pago del Impuesto de Actos Jurídicos Documentados (IAJD) según la Ley 2/1994. Las entidades se compensan este gasto entre ellas.

El único gasto de formalización que corresponde al cliente es la tasación de la vivienda para que el nuevo banco evalúe el riesgo.

Al llevarte tu hipoteca, tu banco actual podría intentar cobrarte una comisión por reembolso anticipado.

Sin embargo, la ley la limita a la pérdida financiera real y fija topes máximos muy bajos (entre el 0,05% y el 0,15% en los primeros años, y 0% después).

Oportunidades de mejora detectadas ▼

87 Hipotecas a Tipo Fijo

43 Hipotecas a Tipo Variable

Sabiendo que te ahorras miles de euros en papeleo, cambiar de banco no es un gasto, es una inversión financiera pura.

Si inviertes 300€ en tasar tu casa y el nuevo banco te ahorra 150€ en tu cuota mensual… en solo 2 meses habrás recuperado tu inversión.

A partir del tercer mes, todo es beneficio neto para ti. Nuestra herramienta calcula este día exacto.

¿Por qué hay bancos peleándose por comprar tu deuda? Porque si ya llevas unos años pagando tu hipoteca, tu perfil financiero es mucho más atractivo ahora que cuando firmaste.

Si has amortizado parte del capital o tu casa se ha revalorizado, tu relación préstamo sobre valor vivienda ha mejorado drásticamente. Para un banco nuevo, representas una operación de “riesgo premium”:

Tienes un historial de pagos probado.

El importe que debes representa un porcentaje menor sobre el valor de tu casa.

Aportas una estabilidad que un cliente nuevo no tiene.

Estás en una posición de fuerza para exigir condiciones que no están disponibles para el resto del mercado. Tu banco actual lo sabe, pero solo te ofrecerá una mejora si demuestras con datos que estás dispuesto a irte.

Iniciar diagnóstico de cambio de banco

Sin compromiso, sin prisas. Solo para ver cómo encaja este valor en tu proyecto y entender mejor tus opciones antes de decidir.

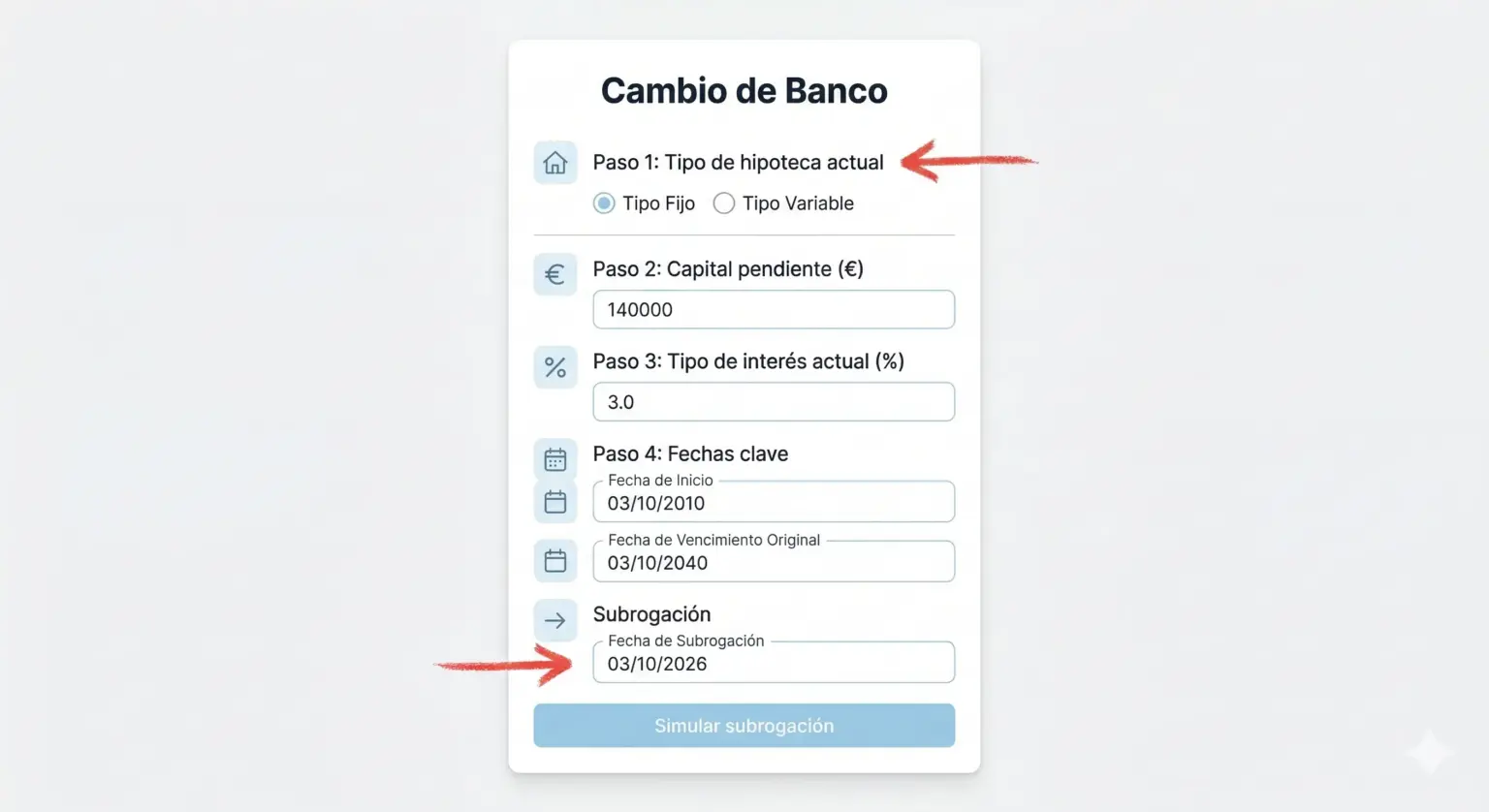

Descubrir si estás regalando dinero a tu banco no requiere cálculos complejos.

Solo necesitas introducir estos datos exactos de tu hipoteca actual y nuestra herramienta hará el resto:

¿Qué es? La modalidad de interés que firmaste en tu escritura (si tu cuota es siempre la misma o si fluctúa con el Euríbor).

¿Por qué lo necesitamos? Porque el cálculo de tu cuadro de amortización y las comisiones de salida cambian radicalmente dependiendo de si estás protegido por un tipo fijo o expuesto al mercado variable.

¿Qué es? El importe de tu deuda, pero ¡ojo!, el dato exacto depende de tu tipo de hipoteca:

Si tienes un Tipo Fijo, debes introducir el capital inicial (el importe total que pediste al banco el primer día).

Si tienes un Tipo Variable, debes introducir el capital pendiente exacto que te notificó el banco en la última revisión anual.

¿Por qué lo necesitamos? Es la base matemática de la simulación. Al cruzar esta cifra exacta con el nuevo interés, el algoritmo detecta tu nivel de riesgo real y tu poder de negociación ante las nuevas entidades.

¿Qué es? El precio real al que estás pagando el dinero. Al igual que el capital, depende de tu préstamo:

Si tienes tipo fijo, es el interés nominal (TIN) que firmaste en tu escritura.

Si tienes tipo variable, es el tipo de interés exacto que te notificó el banco en la última actualización o revisión anual.

¿Por qué lo necesitamos? Para medir el sobrecoste exacto que estás asumiendo cada mes basándonos en tu realidad actual, no en estimaciones. Es el punto de partida para compararlo con el mercado y calcular tu ahorro al céntimo.

En este paso, el simulador necesita situarte en el tiempo para calcular exactamente en qué punto de tu préstamo te encuentras a día de hoy. No tienes que hacer ningún cálculo, solo copiar las fechas de tu escritura.

¿Qué es? El año exacto en el que fuiste al notario a formalizar tu préstamo actual.

¿Por qué lo necesitamos? Es un dato vital. El algoritmo cruza el año de firma con tu plazo original para determinar de forma automática y matemática cuántos años de intereses ya le has pagado a tu banco.

¿Qué es? El mes exacto en el que empezó a contar tu hipoteca.

¿Por qué lo necesitamos? Para conseguir una precisión milimétrica. Con el mes y el año exactos, el simulador calcula automáticamente los meses exactos que te restan por pagar (tu “condena” actual). Sin este dato temporal, sería imposible calcular los intereses exactos que te quedan por delante y, por tanto, el ahorro real que puedes conseguir.

Aqui veras todos los detalles de la simulación que afecta tu presupuesto hasta la completa devolución de la hipoteca.

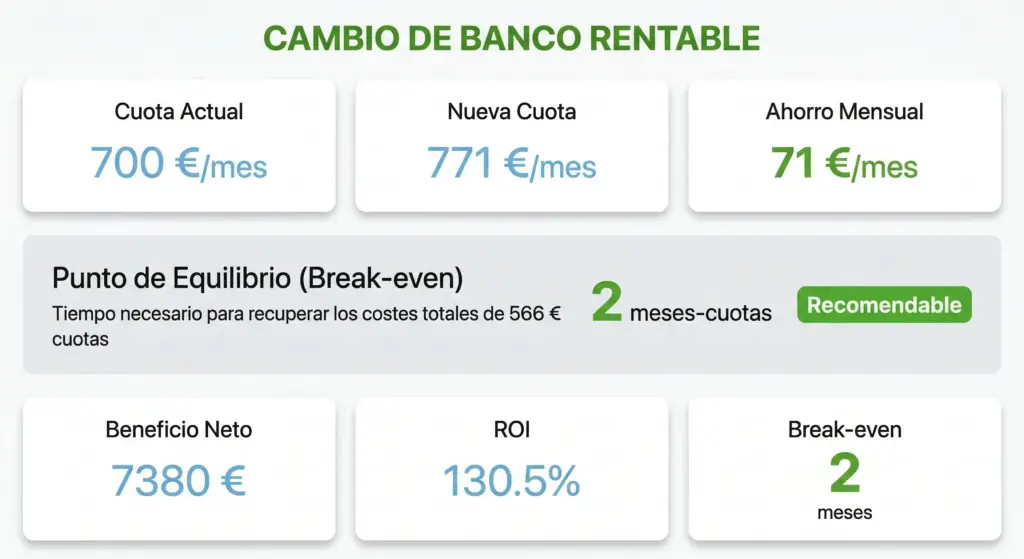

¿Qué es? El cara a cara definitivo entre lo que pagas hoy y lo que pagarás con la mejor hipoteca actual del mercado. Verás tu cuota actual frente a la nueva, el ahorro mensual exacto, el ahorro total proyectado y un dato revelador destacado: tu punto de equilibrio en meses.

¿Qué significa para ti? Es la prueba matemática de que cambiar tiene sentido. Verás al instante la inyección de liquidez mensual en tu cuenta, las decenas de miles de euros que dejarás de regalarle al banco y, lo más importante, sabrás de un vistazo en cuántos meses tu ahorro paga por completo los costes de irte. A partir de ese mes exacto, cada euro que no le pagas al banco es pura ganancia neta para ti.

¿Qué es? El cálculo financiero definitivo que cruza tu gastos de cambio de hipoteca con tu nuevo ahorro mensual. Si la operación te sale rentable, te arroja cuatro métricas clave: tu ROI (Retorno de Inversión), el Punto de Equilibrio en meses, la Fecha exacta de Break-even (mes y año), y tu Ahorro Neto acumulado en los próximos 5 años.

¿Qué significa para ti? Esta es la pantalla que elimina cualquier duda o miedo con datos puros. Te responde a la gran pregunta: “¿Vale la pena el cambio?”. Te confirma exactamente cuándo amortizas los gastos (a veces en tan solo 3 meses). Además, te demuestra con un porcentaje de ROI brutal que invertir unos pocos cientos de euros en cambiar tu hipoteca es, con casi total seguridad, la operación financiera más rentable que puedes hacer hoy para tu economía familiar.

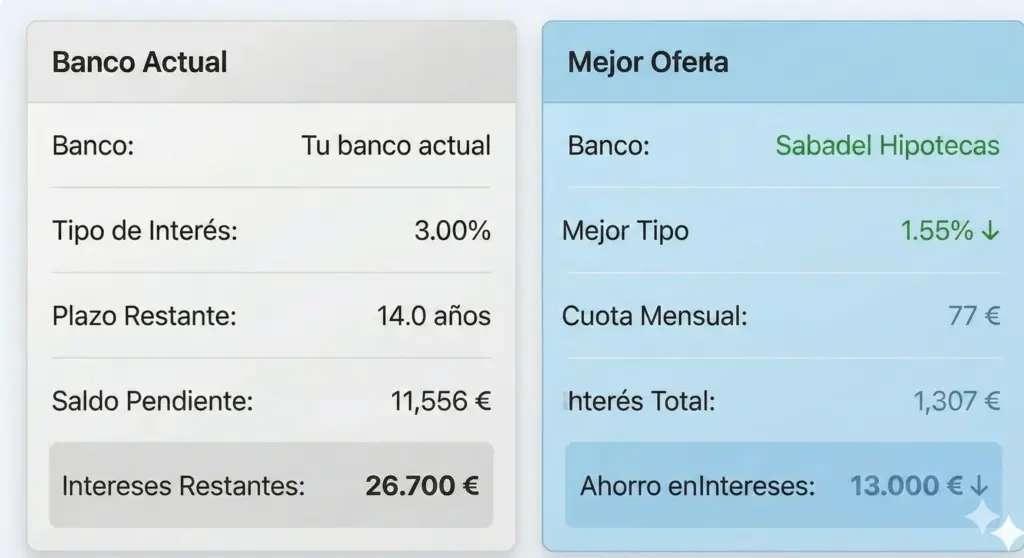

¿Qué es? El desglose transparente de tu inversión inicial para hacer las maletas e irte a otra entidad.

¿Qué significa para ti? Aquí verás la Ley Hipotecaria (LCCI) en plena acción. Confirmarás con tus propios ojos que los gastos de Notaría, Registro y Administrativos marcan 0€. Tu “Costo Total del Cambio” se reduce únicamente a la tasación de tu vivienda y a la pequeña penalización legal de tu banco actual. Es la demostración de que escapar de tu banco es mucho más barato de lo que la mayoría imagina.

¿Qué es? El desglose transparente de tu inversión inicial para hacer las maletas e irte a otra entidad.

¿Qué significa para ti? Aquí verás la Ley Hipotecaria (LCCI) en plena acción. Confirmarás con tus propios ojos que los gastos de Notaría, Registro y Administrativos marcan 0€. Tu “Costo Total del Cambio” se reduce únicamente a la tasación de tu vivienda y a la pequeña penalización legal de tu banco actual. Es la demostración de que escapar de tu banco es mucho más barato de lo que la mayoría imagina.

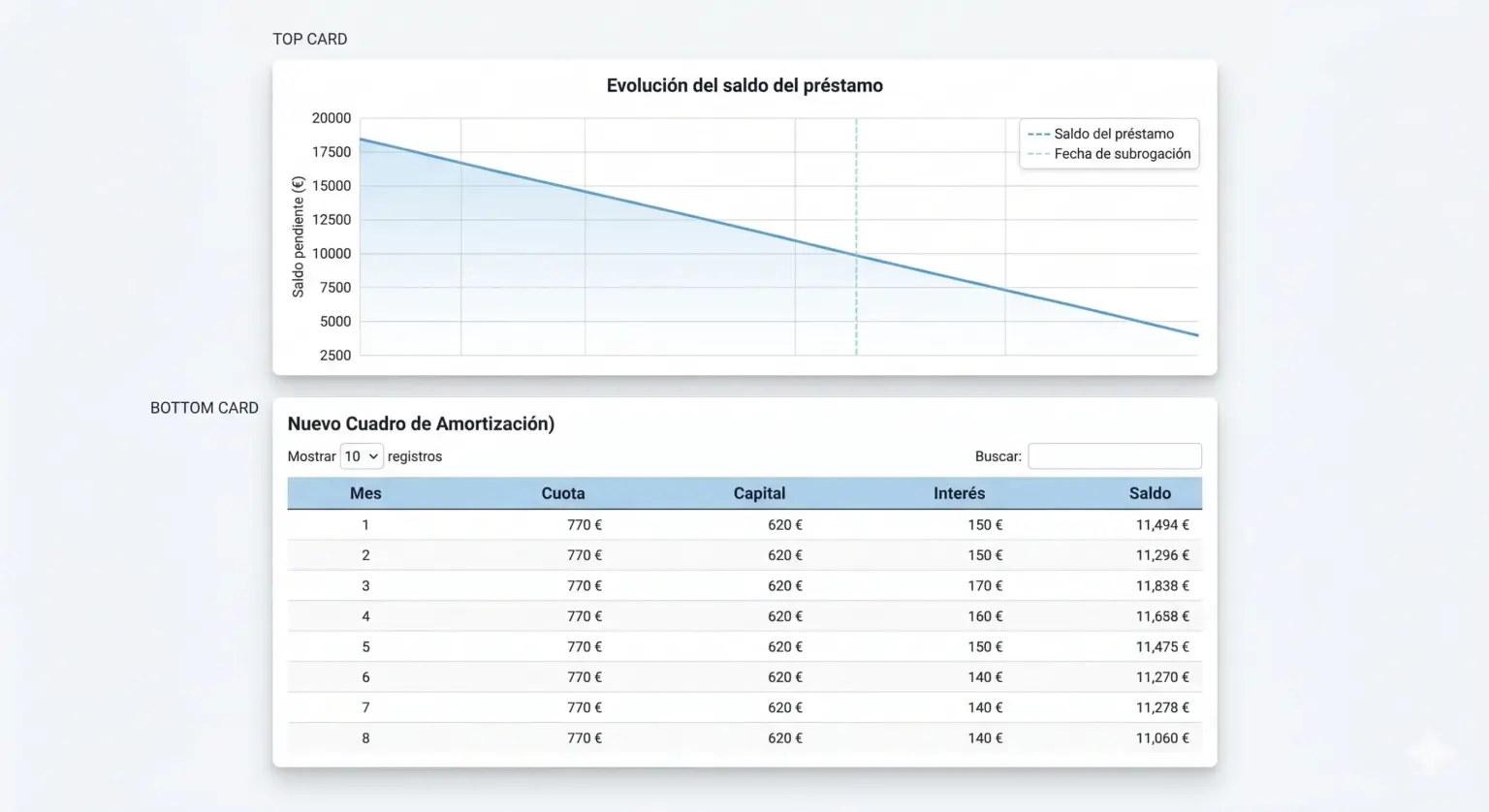

¿Qué es? Una representación gráfica y visual de cómo evolucionará tu nueva deuda a lo largo del tiempo, separando con colores lo que es pago de intereses frente a lo que es amortización de capital.

¿Qué significa para ti? Te permite ver de un vistazo cómo, al conseguir un tipo de interés más bajo, la proporción de tu cuota destinada a “comprar” tu casa (capital) crece mucho más rápido frente al dinero que se “fuma” el banco (intereses).

¿Qué es? El desglose mes a mes (y año a año) hasta el final de tu hipoteca. Detalla exactamente qué parte de tu nueva cuota va a intereses, qué parte a capital y cuál es tu saldo pendiente en cada momento.

¿Qué significa para ti? Transparencia absoluta. Tendrás la radiografía completa de tu futuro financiero en una sola tabla. Podrás saber exactamente cuánto dinero le deberás a tu nuevo banco en cualquier fecha futura, sin sorpresas ni letra pequeña.