No basta con ingresar tu sueldo.

El Principio: La bonificación del -0,50% requiere cumplir varias condiciones conjuntas, no es un premio aislado por tu salario.

Lo que dice el contrato: Según nuestras extracciones, se exige domiciliar ingresos (mínimo 1.000€) (y, subrayamos expresamente este ‘y’) hacer un uso activo de las tarjetas.

El impacto en euros: Te piden realizar 6 operaciones trimestrales con tarjeta o Bizum. Si fallas un mes, el contrato prevé la pérdida del 0,50% de bonificación, lo que supone pagar unos 480€ de más al año para un préstamo medio de 150.000€.

El cruce matemático donde el banco empieza a ganar.

El Principio: Tu ahorro real depende de dos curvas que terminan cruzándose. La bonificación en tu cuota (lo que ahorras) disminuye cada año porque debes menos capital. Sin embargo, el coste del seguro de vida (lo que pagas) aumenta cada año porque envejeces. En un momento dado, las curvas se cruzan y la bonificación te hace perder dinero.

Lo que dice el contrato (Condición Octava): Santander usa un sistema de tramos: te dan un 0,10% de rebaja por cada 200€ de prima pagada. Esto está diseñado para forzarte a pagar un seguro caro (ej. 400€ para lograr un -0,20%) en lugar de uno económico. Según datos del sector español, los seguros bancarios son entre 2 y 4 veces más caros (un sobrecoste del 200% al 300%) que en el mercado libre (aseguradoras como Life5, Asisa o Aegon).

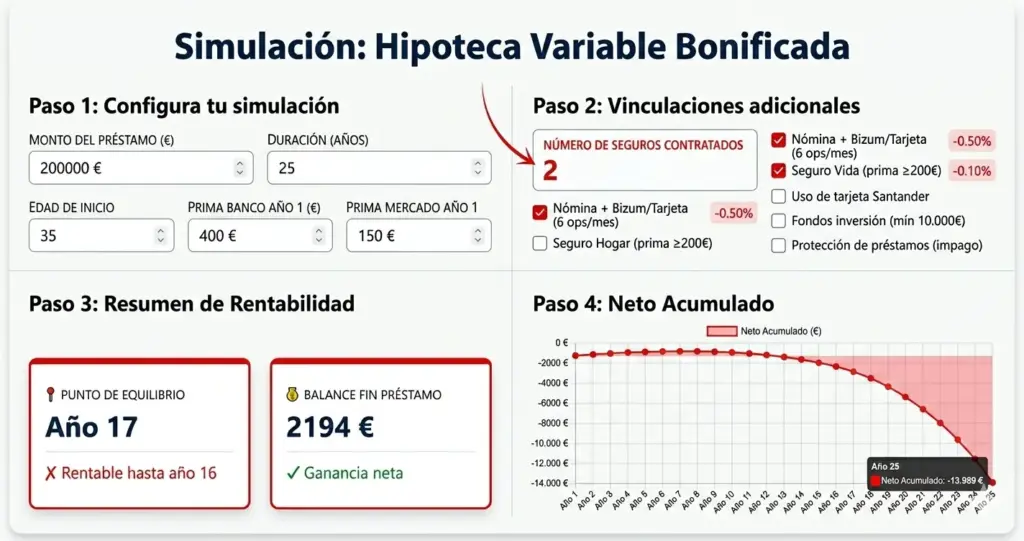

El impacto en euros (La radiografía a 25 años): Si simulamos un préstamo de 200.000€, firmando con 35 años de edad, las matemáticas son implacables:

El espejismo (Años 1 al 5): Estás en “positivo”. La rebaja de intereses sobre un capital tan alto cubre con creces el sobrecoste inicial del seguro del banco (unos 400€ vs los 120€ del mercado libre).

El punto de ruptura (Año 7 – 41 años): Tu deuda ha bajado y el seguro se ha encarecido al cambiar de década (la inflación por edad pasa del 4% al 8%). Aquí las curvas se cruzan y empiezas a perder dinero matemáticamente (ej. -40€ netos ese año).

La hemorragia (Año 16 – 50 años): La curva se vuelve exponencial (inflación del 15% anual por edad). El seguro del banco explota a más de 1.000€, mientras que tu ahorro en intereses es de apenas 187€. Pierdes más de 500€ al año en el vacío.

Solución Winvest (El Arbitraje): Nuestro consejo como bróker no es “rechaza el seguro del banco”. La estrategia inteligente es contratarlo a la firma para aprovechar la bonificación cuando el capital es alto, y planificar su desvinculación en el año exacto en que se vuelve tóxico para pasarte al mercado libre.

Comparativa del coste a 25 años: descubre el año exacto en el que el sobrecoste del seguro bancario anula tu ahorro mensual.

No te fíes de lo que dice tu contrato hoy. Fíjate en lo que pagarás mañana. Usa nuestra calculadora gratuita y descubre el coste real de tu seguro de vida vinculado en 3 sencillos pasos:

Paso 1: Introduce tu punto de partida. Indica tu edad actual, el capital que te queda por pagar y la bonificación (el descuento en el tipo de interés) que te aplica tu banco.

Paso 2: Visualiza “la trampa de la edad”. Observa el gráfico. Verás cómo la línea verde (tu ahorro en intereses) va perdiendo fuerza frente a la línea roja (el precio de tu seguro que sube cada año por tu edad).

Paso 3: Identifica tu punto de inflexión (El Cruce). Descubre el año exacto en el que ambas líneas se cruzan. A partir de ese momento, tu Neto Acumulado entra en números rojos y empiezas a perder dinero mes a mes.

Si el simulador te ha demostrado que mantener el seguro de tu banco ya no te compensa, no tienes que resignarte ni pelear con tu sucursal. Existen dos caminos: cancelar ese seguro abusivo o mover tu hipoteca a una entidad que te ofrezca un buen tipo de interés sin ataduras.

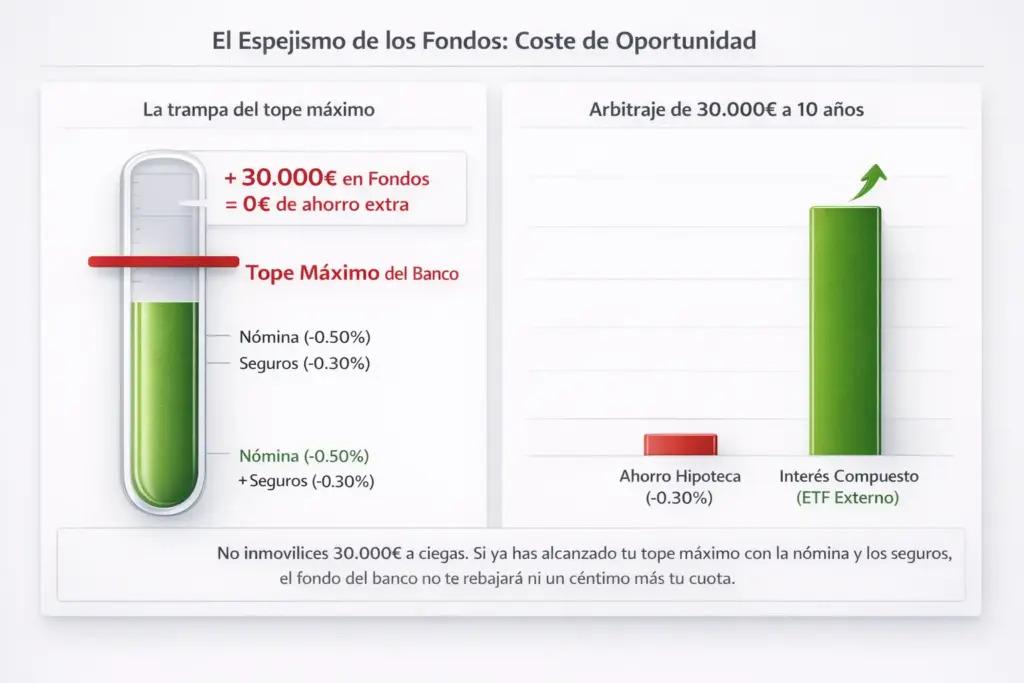

Inmovilizar capital cuando quizá no es necesario.

El Principio: Te ofrecen hasta un -0,30% extra si inviertes en sus fondos, pero es vital revisar primero el tope máximo de bonificación que permite tu hipoteca.

Lo que dice el contrato: Las aportaciones van por tramos. Te exigen inyectar 10.000€ para obtener apenas un 0,10% de rebaja. Para conseguir el descuento máximo (-0,30%), deberías inmovilizar 30.000€ en sus fondos.

El impacto en euros: Las hipotecas bonificadas tienen un límite máximo (por ejemplo, un 1,10% total). Si ya alcanzas ese tope sumando tu nómina y los seguros, inmovilizar 30.000€ en el fondo del banco no reducirá tu cuota ni un céntimo más, y las comisiones de gestión podrían restar rentabilidad a tus ahorros.

Tu cuota viaja al pasado, pero con garantías.

El Principio: No te aplican el Euríbor del día exacto de tu revisión, sino uno con inercia. A cambio, recibes la notificación con margen de maniobra.

Lo que dice el contrato (Condición Tercera, II): Fija tres reglas. Primero, el desfase: “El tipo de interés […] es del segundo mes natural anterior a la finalización del período de interés”. Segundo, el preaviso: “El Banco comunicará […] con quince días naturales de antelación”. Tercero, el Plan B: si el Euríbor desaparece, se usará el “Tipo medio de los préstamos hipotecarios […] publicado por el Banco de España”.

El impacto en euros: Si tu revisión cae en marzo, te aplicarán el Euríbor de enero. A cambio de este desfase de tesorería, sabrás tu nueva cuota 15 días antes para poder organizarte.

Esto explica por qué tu cuota nunca cuadra con el telediario de hoy, un punto que analizamos a fondo en Euríbor y diferencial Santander

El banco y la gestión de cobro.

El Principio: Tu liquidez en Santander actúa como garantía interna para tus propios pagos.

Lo que dice el contrato (Condición Segunda, IV): “Pudiendo el Banco compensar dichas obligaciones con los saldos de esas cuentas y depósitos”.

El impacto: Si la cuenta vinculada a la hipoteca se queda a cero en el momento del cobro, el contrato autoriza a Santander a extraer el importe de la cuota de cualquier otra libreta, cuenta o depósito que tengas a tu nombre en su entidad para evitar el impago técnico.

El marco legal ante una demora.

El Principio: Retrasarte en un pago tiene un doble impacto regulado: un porcentaje extra sobre tu deuda y un coste fijo por la notificación.

Lo que dice el contrato (Condiciones Sexta y Cuarta BIS): La cláusula de intereses de demora indica que se te aplicará tu interés ordinario “incrementado en tres puntos porcentuales” (+3%). Además, se establece un gasto fijo por “reclamación de posiciones deudoras”, especificando por ley que “se devengarán […] una sola vez, por cada cantidad vencida”.

El impacto: Si te retrasas, los días de impago sumarán un 3% extra a tu interés habitual. A esto se le añadirá el gasto fijo de gestión (que suele rondar los 30-35€); la ventaja es que la normativa prohíbe que te cobren ese fijo varias veces por el mismo recibo mensual.

Esta mecánica operativa es clave para comprender los riesgos reales de la hipoteca variable Santander.

Las reglas operativas al cambiar tu deuda se dividen en dos acciones muy distintas: reembolsar parcialmente o completamente tu deuda (amortización) o renegociar condiciones de tipo o plazos (novación).

El Principio: Si decides adelantar capital y no avisas por escrito, el contrato (Condición Segunda, III) activa un piloto automático: “el pago anticipado se aplicará a reducir el importe de la cuota”. Esto beneficia al banco porque mantiene tu plazo original intacto, haciéndote pagar intereses por más tiempo.

El impacto en euros: La penalización máxima legal por amortizar es del 0,15% (los 5 primeros años) o del 0,25% (si has optado por los primeros 3 años). Banco Santander suele estipular 5 años en sus contratos, pero consúltanos si no estás seguro. Sin embargo, cabe destacar que la ley establece que esta comisión siempre estará estrictamente limitada a la pérdida financiera que sufra la entidad; un límite que puedes estimar aquí con los datos actualizados que Winvest monitoriza cada día.

A continuación del cálculo de costes anterior, te enfrentarás a una alternativa de análisis crucial: ¿qué haces con el dinero que vas a adelantar?

Paso 4: El cálculo preciso de la Pérdida Financiera Si el simulador determina que Santander tiene derecho a cobrarte, aplicará el límite legal de la “pérdida financiera”. Este concepto no es un porcentaje aleatorio inventado por el banco, sino una fórmula matemática estricta que compara tu interés con los tipos oficiales del mercado actual (IRS). En Winvest actualizamos constantemente nuestra base de datos con los índices oficiales para asegurar que la fórmula matemática que aplica nuestro simulador sea exacta, justa y basada en la realidad del mercado de hoy.

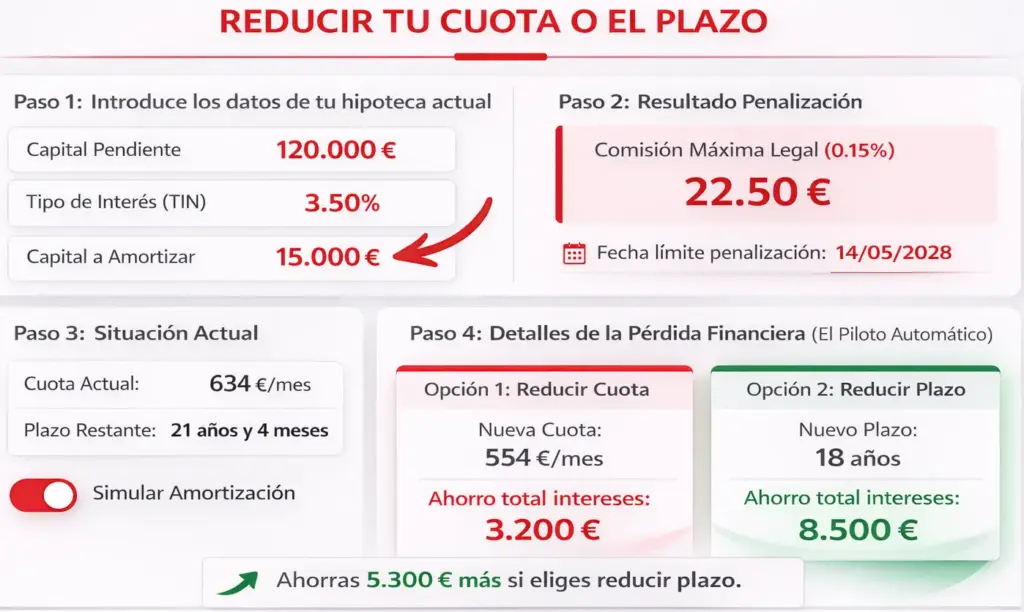

Paso 3: Radiografía de tu préstamo y situación actual La calculadora desglosará el estado real de tu deuda. Para que te hagas una idea, si introducimos un escenario típico:

Tu préstamo original: Capital inicial de 200.000 €, a un tipo del 3.5%, firmado el 01/04/2021 con vencimiento el 01/04/2046 (Duración total: 300 meses, Mensualidad: 1.001 €).

Tu Situación Actual (Cancelando hoy, 21/02/2026): Han transcurrido 59 meses y te restan 241 meses. Hasta hoy has amortizado 26.863 € de capital y le has pagado al banco 32.211 € en intereses. El dato que más te interesará ver aquí son los intereses restantes: en este ejemplo, descubrirás que si no cancelas, aún le pagarías a Santander 68.163 € en intereses futuros.

Paso 1: Introduce los datos clave de tu hipoteca Para empezar, introduce tu capital pendiente y tu tipo de interés actual. ¿Dónde puedes encontrar esto de forma rápida? Revísalo en la última carta de notificación o “aviso anual de revisión” que te envió Santander. También deberás indicar la fecha de inicio del préstamo, la fecha de vencimiento y el día en que planeas cancelar (la herramienta marcará el día de hoy por defecto).

Nota Winvest: Si te pierdes entre los recibos y la app del banco y no encuentras estos datos, no dudes en contactarnos. Te apoyaremos para localizar tu información real sin compromiso

Antes de adelantar capital a la entidad o plantear una modificación, realiza una prueba con tus números reales en nuestro simulador de cancelación de hipoteca variable Santander.

El Principio: Si en el futuro necesitas renegociar el contrato (como cambiar los titulares o mejorar el tipo de interés), la Condición Cuarta BIS estipula que el banco percibirá un porcentaje “sobre el principal pendiente de pago, con un mínimo de 600 euros en todo caso”.

El impacto en euros: Aunque el porcentaje a cobrar sea muy bajo (por ejemplo, el 0,10% de 100.000€ son apenas 100€), la trampa legal del “mínimo de 600 euros” establece un coste fijo inicial que deberás asumir obligatoriamente para formalizar cualquier cambio en la notaría.

El Principio: Si los 600€ de coste mínimo no te compensan o Santander se niega a mejorarte las condiciones actuales, la ley te protege permitiéndote trasladar tu deuda a otra entidad que te ofrezca un trato mejor.

Solución Winvest: Antes de aceptar un “no” por respuesta o pagar comisiones innecesarias, te enseñamos a usar la ley a tu favor en nuestra guía sobre Estrategias para cambiar tu hipoteca Santander: Novación vs Subrogación.

Las cláusulas marcan las reglas, pero tú decides tu estrategia. Saber que existe un coste mínimo de 600€ por novación o comprobar cómo funcionan los topes de bonificación te permite valorar objetivamente si la oferta se adapta a tu perfil financiero a largo plazo.

El siguiente paso para dominar estos datos es aterrizar toda la teoría en tu propia economía mediante la simulación de la hipoteca variable Santander.

Leer el contrato de frente y con datos aporta claridad y control absoluto sobre tus decisiones.