Cuando pides una hipoteca variable a Santander, no miran un solo dato aislado.

No es una foto fija, es una película completa. El banco analiza tu expediente en bloque para responder a una sola pregunta: ¿es esta operación segura y sostenible en el tiempo para ambas partes?

Aquí no vamos a jugar a las adivinanzas.

Esta página te explica los criterios objetivos que utiliza la entidad, basándonos en los datos que monitorizamos diariamente en Winvest.

No sirve para decirte “sí” o “no” (eso solo lo sabe el departamento de riesgos), sino para que entiendas la lógica detrás de su decisión.

Para entender el producto en su conjunto y su funcionamiento general, puedes consultar la hipoteca variable bonificada de Banco Santander.

El primer filtro es obvio: el dinero que entra en casa.

Pero ojo, porque aquí Santander —como la mayoría de la gran banca española— no solo mira la cifra final de la nómina. Priorizan la calidad del ingreso sobre la cantidad bruta.

Buscan ingresos recurrentes, estables y, sobre todo, demostrables. Esto es lo que revisan con lupa:

El origen: No es lo mismo un salario fijo que una facturación irregular de autónomo o una pensión.

La continuidad: Quieren ver que ese dinero va a seguir entrando el mes que viene y dentro de diez años.

La “papelización”: Si no se puede acreditar con documentación oficial (nóminas, IRPF, vida laboral), para el banco no existe.

Tener ingresos altos ayuda, claro, pero si son volátiles, el banco penalizará la operación.

En una hipoteca variable, donde la cuota puede subir si el Euríbor se dispara, la estabilidad de tus ingresos es tu mejor aval.

igado a lo anterior, Santander analiza tu vida laboral. El objetivo no es juzgar tu carrera, sino calcular la probabilidad de que sigas teniendo ingresos en el futuro.

Aquí pesan tres factores clave:

Tipo de contrato: El indefinido sigue siendo el rey. Los temporales o por obra lo tienen mucho más difícil en el departamento de riesgos.

Antigüedad: Cuanto más tiempo lleves en tu empresa o actividad actual, mejor. Refleja solidez.

Vida laboral coherente: Un historial sin grandes lagunas genera confianza.

Recuerda: el banco te va a prestar dinero a 20 o 30 años.

Necesitan ver que tu trayectoria profesional es capaz de sostener la deuda a largo plazo, vengan las curvas que vengan.

Aquí entramos en matemáticas puras. Santander cruza tus ingresos netos con las deudas que ya tienes. Es lo que llamamos el ratio de endeudamiento.

El banco revisa:

Préstamos personales (coche, reformas, consumo).

Otras hipotecas que ya estés pagando.

Tarjetas de crédito con pagos aplazados recurrentes.

Cualquier financiación que reduzca tu capacidad de pago mensual.

El análisis es simple: cogen tus ingresos, restan tus deudas actuales y miran cuánto margen queda para meter la nueva cuota de la hipoteca. Si el resultado es demasiado ajustado, la operación se cae por su propio peso. En variable es vital dejar margen, porque si el interés sube, tu cuota también lo hará.

Salvo casos muy excepcionales o funcionarios, la norma en Santander es que tú aportes una parte de la compra. El banco observa:

Que ese dinero esté en cuenta y disponible es lo que garantiza la viabilidad real de tu hipoteca.

Más allá de los “cuatro grandes” (ingresos, trabajo, deudas, ahorro), el analista de riesgos puede mirar otros detalles para completar la foto:

Tu historial crediticio: Estar limpio en ficheros de morosidad es innegociable.

Relación previa: Si ya eres cliente de Santander, conocen tus movimientos y eso puede agilizar (o frenar) el proceso según tu histórico.

El inmueble: La tasación y el tipo de vivienda también juegan su papel.

Estos factores no sustituyen a los principales, pero ayudan a inclinar la balanza cuando el expediente está en el límite.

Aquí viene un matiz importante que a veces se olvida: que Santander te apruebe la hipoteca no significa que esa hipoteca sea la mejor para ti.

Los requisitos que hemos visto son para proteger al banco (gestión de riesgo). La idoneidad del producto depende de ti: de tu tolerancia a que te suba la cuota, de tus planes de futuro y de tu tranquilidad financiera.

Para entender esta diferencia desde el punto de vista del usuario, puedes consultar ¿para quién es adecuada la hipoteca variable Santander (y para quién no)?.

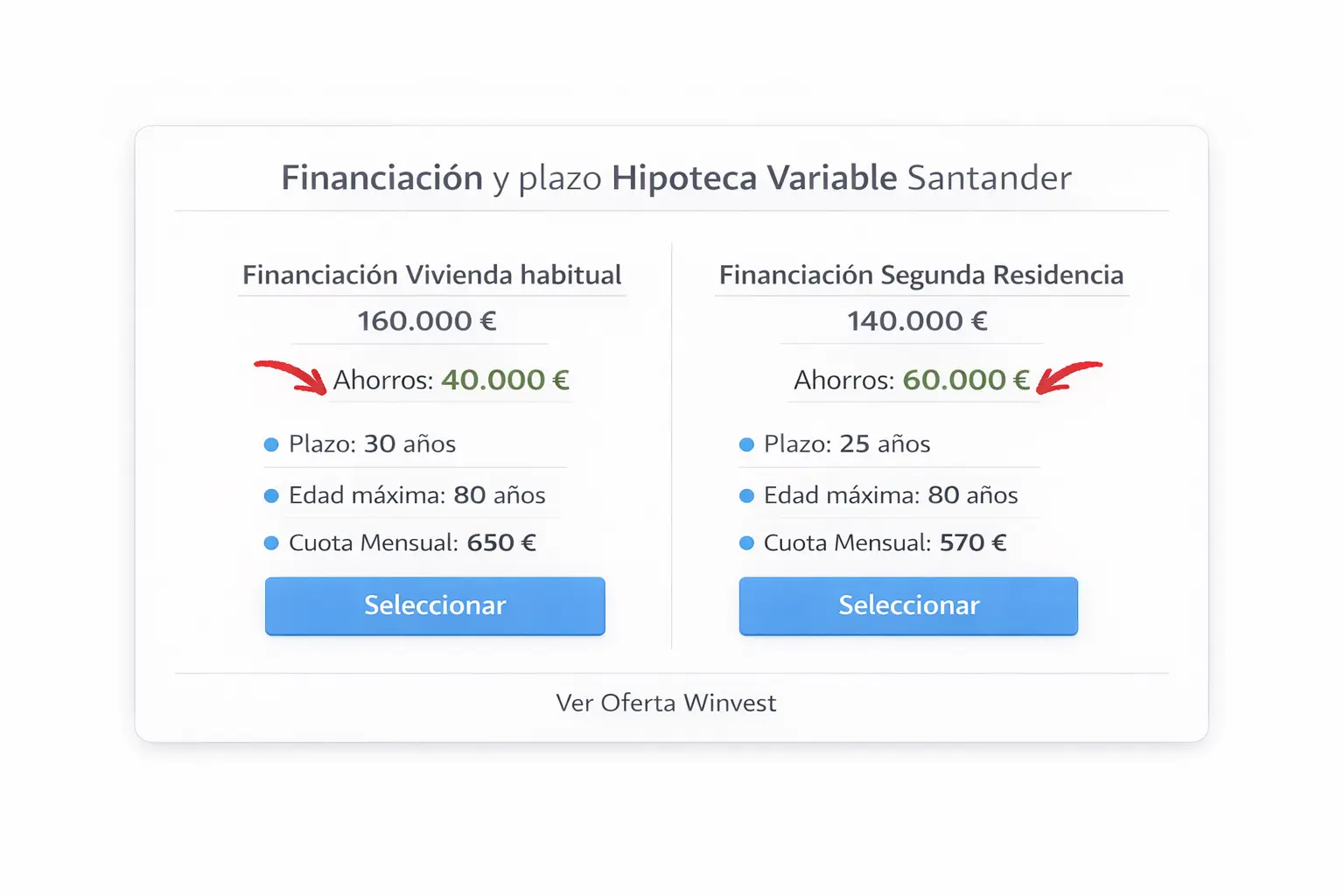

Ahora que sabes qué mira el banco, la teoría está clara. Pero los porcentajes y los requisitos se entienden mejor con números reales delante.

Una vez comprendidos estos criterios, el siguiente paso lógico es revisar una simulación de hipoteca variable Santander para contextualizar la cuota.

Entender cómo razona Santander es un primer filtro necesario.

La simulación de hipoteca variable Santander permite poner este análisis en contexto, sin implicar una decisión ni garantizar la concesión, pero dándote una cifra real sobre la que pensar.