Vamos a ser claros desde la primera línea: la hipoteca variable de Santander puede ser una opción competitiva, pero solo si entiendes dónde te estás metiendo.

En Winvest monitorizamos diariamente las condiciones de 92 entidades y vemos patrones claros: lo que hoy parece barato, mañana puede no serlo tanto.

Este no es un artículo para decirte si el producto es “bueno” o “malo”. Eso no existe.

Nuestro objetivo es explicarte, sin tecnicismos ni letra pequeña, los riesgos estructurales que asumes al firmar este contrato. Porque en una hipoteca variable, la incertidumbre la pagas tú, no el banco.

Para situar este análisis dentro del conjunto del producto y ver la foto completa, puedes consultar nuestra guía sobre la hipoteca variable bonificada de Banco Santander.

Es el riesgo obvio, pero hay que entender su mecánica. Cuando firmas una variable con Santander, aceptas que el precio de tu dinero dependa de un índice externo. Si el Euríbor sube, tu cuota sube en la siguiente revisión. Punto.

Este riesgo no depende de lo bien que te caiga tu gestor ni de tu solvencia. Es mercado puro. En el caso de Santander, el golpe es directo: tu tipo de interés se recalcula sumando el índice más el diferencial que hayas pactado. No hay techo (a menos que contrates coberturas complejas, que no suelen venir de serie).

Lo crucial aquí no es adivinar si el Euríbor subirá mañana, sino entender si tu presupueso aguanta una subida sostenida.

Para entender con precisión cómo se aplica esta subida en tu bolsillo, conviene revisar cómo se combinan el Euríbor y el diferencial en la hipoteca variable Santander.

A diferencia del tipo fijo, donde compras tranquilidad, aquí compras incertidumbre. Y la incertidumbre cuesta de gestionar.

Puede que la cuota del primer año te encaje como un guante.

Pero una hipoteca es un maratón de 20 o 30 años. En ese tiempo, pasarás por varios ciclos económicos. Lo que hoy es una cuota cómoda de 600€, dentro de cinco años podría ser de 900€ o de 400€. Esa oscilación es la naturaleza del producto.

El problema no es que la cuota cambie, es que no puedes planificar tus gastos fijos con exactitud a largo plazo.

Si eres de los que necesita tener el Excel familiar cerrado al céntimo, este riesgo es el que más te va a pesar.

Aquí es donde cruzamos los datos del banco con la realidad de la calle. Una subida de cuota rara vez llega sola.

Por lo general, cuando el Euríbor se dispara, es porque hay inflación. Y si hay inflación, tu cesta de la compra es más cara, la gasolina sube y tu capacidad de ahorro baja.

El riesgo real es la “tormenta perfecta”: que tu hipoteca suba justo cuando tu vida se encarece.

Hemos visto casos donde una hipoteca perfectamente viable en la firma se convierte en una soga al cuello tres años después, no porque el préstamo estuviera mal diseñado, sino porque el hogar no tenía margen de maniobra.

No se trata solo de euros, se trata de tu capacidad de adaptación.

Un experto analiza tu caso de forma orientativa, sin compromiso.

A veces nos obsesionamos con la cuota inicial más baja y perdemos de vista el coste total. Históricamente, la variable ha tenido periodos más baratos que la fija, pero también periodos de dolor.

El riesgo aquí es matemático: si el Euríbor se mantiene alto durante los primeros años de vida del préstamo (que es cuando pagas más intereses y menos capital), es muy probable que acabes pagando más al banco que si hubieras cerrado un tipo fijo o mixto desde el principio. No se trata de tener una bola de cristal, sino de aceptar que el resultado final no está garantizado.

Este riesgo debe analizarse siempre dentro del contexto global de la hipoteca variable Santander y comparándolo con sus alternativas en el momento de la firma.

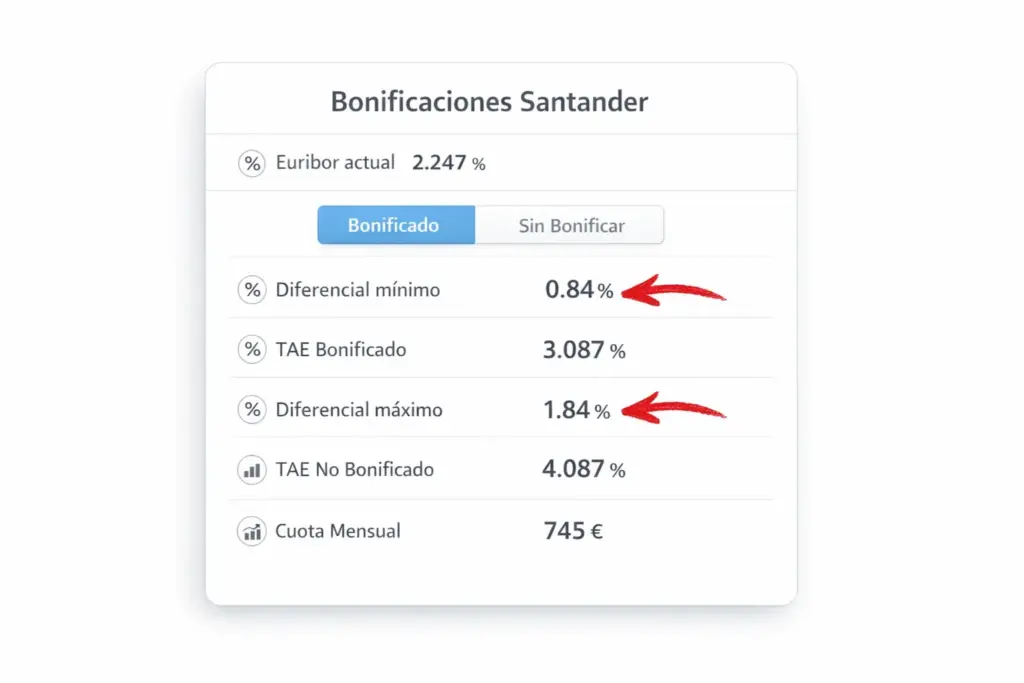

Ojo con esto, que es un clásico. Muchos clientes ven un diferencial muy atractivo (por ejemplo, Euríbor + 0,79%) y piensan que tienen una hipoteca barata. Error.

El diferencial es solo el margen del banco. Si el Euríbor está al 3,5%, tu interés será del 4,29%. El diferencial bajo no te protege de nada si el índice se dispara; solo suaviza el golpe mínimamente. Confundir un “buen diferencial” con una “cuota estable” es uno de los fallos de concepto más caros que vemos en Winvest.

Este punto se comprende mejor al revisar cómo se calcula el tipo final en una hipoteca variable Santander, donde desglosamos la fórmula exacta.

El ser humano es optimista por naturaleza. Tendemos a pensar que “los tipos bajarán pronto” o que “me subirán el sueldo”. Una hipoteca variable exige el ejercicio contrario: ponerte en lo peor.

¿Qué pasa si los tipos no bajan en 5 años? ¿Qué pasa si uno de los dos pierde el empleo temporalmente?

Si necesitas que se cumpla el “mejor escenario” para poder pagar la hipoteca, entonces ese producto tiene demasiado riesgo para ti. El riesgo aquí no es financiero, es de enfoque: planificar tu vida sobre deseos en lugar de sobre realidades.

No estamos aquí para asustarte, sino para que decidas con los ojos abiertos. El riesgo no se evita, se gestiona. Antes de comprometerte con Santander, hazte estas tres preguntas mirándote al espejo:

Margen real: Si la cuota sube 200€ al mes, ¿sigo llegando a fin de mes sin tirar de ahorros?

Estabilidad: ¿Mis ingresos son seguros a medio plazo?

Tolerancia: ¿Voy a dormir tranquilo si leo en las noticias que el BCE sube tipos?

Además, ten en cuenta que el tipo de interés suele estar condicionado a contratar otros productos (seguros, nóminas, etc.). Si dejas de cumplir esas condiciones, el diferencial sube y el riesgo aumenta.

Para evaluar correctamente este equilibrio, es importante entender cómo influyen las bonificaciones y vinculaciones en la hipoteca variable Santander.

Que la hipoteca tenga riesgos no significa que sea una mala decisión. Significa que es un producto para un perfil concreto: alguien con capacidad de ahorro, que entiende el mercado y que prefiere aprovechar las bajadas a cambio de soportar las subidas.

La hipoteca variable de Santander tiene condiciones claras, pero el mercado no. Entender la diferencia es lo que separa una buena decisión financiera de un problema futuro.

Para completar la visión del producto y su encaje dentro de la oferta de la entidad, puedes volver al análisis general de la hipoteca variable Santander.