Cuando nos ponemos a destripar una oferta del Santander en Winvest, al final todo se reduce a dos protagonistas: el Euríbor y el diferencial.

El problema es que veo a diario a gente que firma pensando que su hipoteca es “barata” solo porque mira la cuota del primer año, sin entender cómo van a interactuar estos dos elementos cuando pasen 5 o 10 años. Y ahí es donde vienen los sustos.

Aquí no vamos a usar jerga financiera ni a intentar adivinar qué hará el BCE. El objetivo es que aprendas a leer la letra pequeña de la oferta para saber lo que estás firmando.

Para una visión global del producto y de sus condiciones principales, puedes consultar la página principal de la hipoteca variable bonificada de Banco Santander.

No te compliques. Una hipoteca variable es una suma de primaria:

Tu interés = Euríbor + diferencial

La diferencia es vital y tienes que grabártela a fuego:

El Euríbor es el mercado. Ni tú, ni el Santander, ni nosotros lo controlamos.

El diferencial es el contrato. Es el margen que el banco se lleva y permanece fijo salvo que cambies las condiciones.

Confundir esto es el error número uno. El Euríbor cambia porque el mundo cambia; el diferencial define la estructura real de tu deuda.

Este cálculo forma parte del funcionamiento general de la hipoteca variable, que se explica paso a paso en el análisis sobre cómo funciona la hipoteca variable Santander.

En la hipoteca del Santander, este índice solo te afecta en la fecha de revisión (normalmente anual o semestral). Tu cuota no va a bailar cada mes, solo cuando toque revisar el contrato.

En Winvest, siempre decimos lo mismo: no intentes predecir el Euríbor. Nadie tiene una bola de cristal. Lo inteligente es evaluar si podrías pagar la hipoteca si el Euríbor sube y se queda alto un tiempo.

Este comportamiento es clave para entender los riesgo reales de la hipoteca variable de Banco Santander.

Aquí es donde tienes que sacar la lupa. El diferencial es el margen de beneficio del banco. Y ojo, porque en una hipoteca a 25 o 30 años, este numerito suele ser más determinante de lo que parece.

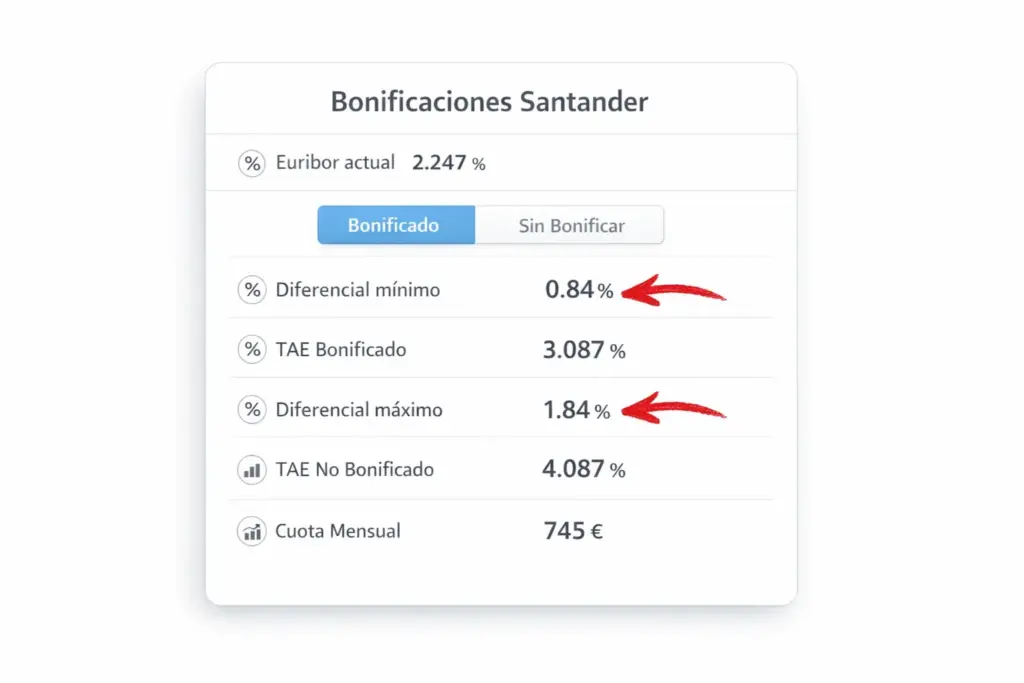

En el caso del Santander, el diferencial tiene truco: varía según las bonificaciones (seguros, nóminas, alarmas, etc.). Por eso, monitorizando sus ofertas, vemos que siempre hay dos realidades:

El diferencial con toda la vinculación.

El diferencial sin vinculación.

Esa brecha es el precio real de tu libertad futura. Si el diferencial “sin bonificar” es abusivo, te quedarás atrapado en sus productos para no pagar más intereses.

Para situar correctamente este elemento dentro del producto, conviene revisar bonificaciones de la hipoteca variable bonificada de Banco Santander.

Una oferta no se valida mirando el mejor escenario posible, sino viendo cómo respira la suma “Euríbor + Diferencial” cuando las cosas se tuercen.

Para leer la propuesta como un pro, hazte estas tres preguntas:

¿Cuál es el diferencial si me quito todos los seguros? (Tu suelo real de negociación).

¿Cada cuánto me revisan el Euríbor?

¿Tengo margen de seguridad? Si el Euríbor sube y decido cancelar los seguros porque son caros, ¿la cuota sigue siendo pagable?

Una hipoteca puede parecer un chollo hoy, pero volverse una trampa financiera si el diferencial base (sin bonificar) es muy alto.

Cuidado con el “tipo de salida” del primer año. Es el gancho comercial clásico.

Muchas veces ves un tipo fijo inicial muy bajo (por ejemplo, los primeros 12 meses), pero eso no refleja la realidad del préstamo a largo plazo. Comparar hipotecas solo por ese primer año es un error de novato. Estás mezclando un Euríbor puntual con un diferencial estructural.

En Winvest analizamos la oferta completa. Lo que pagues el año 1 importa, sí, pero lo que pagarás del año 2 al 25 importa mucho más.

Te estás casando con el banco por décadas. Interpretar bien el Euríbor y el diferencial sirve para responder a la única pregunta que importa: ¿Esta hipoteca sigue siendo viable si el viento deja de soplar a favor?

Si la respuesta es “sí”, tienes una oferta sólida. Si la respuesta es “solo si el Euríbor baja”, estás asumiendo un riesgo mayor del que crees.

Comprender que tu tipo de interés es una estructura viva (Euríbor) sobre una base fija (Diferencial) es la única defensa que tienes para evitar decisiones frágiles.

Este enfoque permite identificar con mayor claridad los riesgos reales de la hipoteca variable Santander antes de tomar una decisión.

Un experto analiza tu caso de forma orientativa y te ayuda a entender cómo podrían afectar el Euríbor y el diferencial a tu situación personal.

Leer correctamente una oferta de hipoteca variable Santander implica distinguir claramente entre lo que cambia (Euríbor) y lo que permanece (diferencial). El tipo inicial es orientativo, pero no define el coste real del préstamo.

Una decisión informada se basa en entender cómo se comporta esta suma en el tiempo y qué margen de seguridad ofrece en escenarios adversos.

El tipo inicial es solo la foto de hoy, no la película completa. Una decisión inteligente se basa en entender tu margen de seguridad.

Para completar la visión global del producto, puedes volver a la hipoteca variable Santander.

Para pasar del análisis teórico a cifras concretas, puede resultar útil consultar una simulación de hipoteca variable Santander.